财产租赁所得个人所得税填表案例

时间: 2017-05-04 12:06 点击: 次

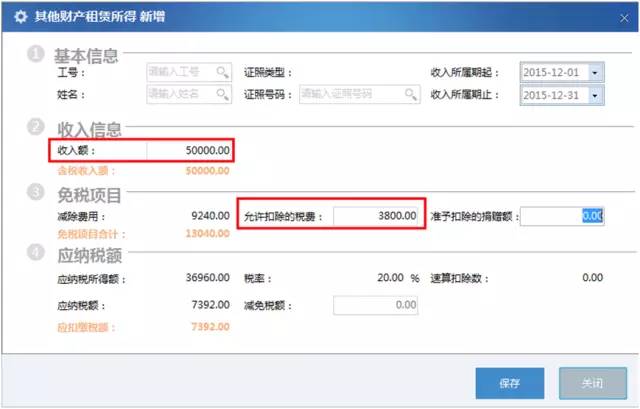

甲将某设备转租给A公司使用,租期为2016年3月1日至2016年3月31日,租金5万元,租赁合同于3月1日签订生效,款项于3月1日支付。租赁过程中发生税费1000元,甲向出租方支付租金2000元,发生修缮费用3000元。A公司如何为甲扣缴个人所得税?

解答:

收入额=50000(元)

允许扣除的税费=1000+2000+800(修缮费用每次以800为限)=3800。

减除费用:财产租赁所得50000-3800=46200大于4000,该列按46200×20%=9240填写。

应纳税所得额=50000-3800-9240=36960(元)

应纳税额=36960×20%=7392(元)