新三板股息红利优惠延续五年!个税免征汇总!

上周末,财政部、国税总局和证监会三部门联合发布了一个重要的延续性的优惠政策——新三板股息红利差别化个税优惠政策。该优惠政策力度很大,延续5年。那么,随着新三板股息红利个税优惠政策的延续,股息红利的个税政策都有哪些呢?今天给大家汇总如下。

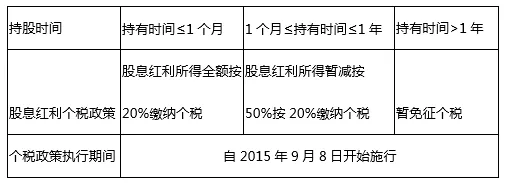

一、个人取得沪深上市公司股息红利的个税政策

政策依据:

《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)

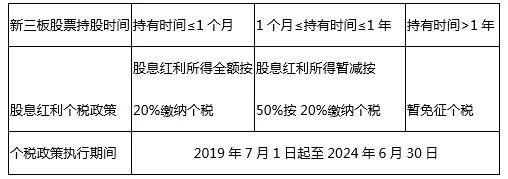

二、个人取得全国中小企业股份转让系统挂牌公司股息红利(即新三板)股息红利的个税政策

政策依据:

《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司注意:股息红利差别化个人所得税政策的公告》(财政部公告2019年第78号)

新三板挂牌上市公司和沪深上市公司的股息红利的个税优惠政策相同,唯一的区别是实施优惠的时间不同,即沪深上市公司的股息红利优惠政策没有规定优惠政策到期日,新三板挂牌上市公司的股息红利优惠政策于2024年6月30日到期。

三、个人取得深港通和沪港通的股息红利个税政策

个人通过沪港通、深港通投资香港联交所上市股票的股息红利按20%缴纳个税。

个人在国外已缴纳的预提税,可持有效扣税凭证到中国结算的主管税务机关申请税收抵免。

政策依据:

1.《财政部 国家税务总局 证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)

2.《财政部 国家税务总局 证监会关于深港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2016〕127号)

四、个人取得非上市公司股息红利个税政策

个人取得非上市公司股息红利所得应按20%缴纳个税。

政策依据:

《中华人民共和国个人所得税法》及实施条例

五、个人取得所投资境外的公司分配的股息红利个税政策

个人取得所投资境外的公司分配的股息红利所得应按20%缴纳个税。

个人在国外已缴纳的预提税,可持境外税务机关出具的税款所属年度的有关纳税凭证到缴纳个税的主管税务机关申请税收抵免,但抵免额不得超过该纳税人境外所得依照本法规定计算的应纳税额。

《中华人民共和国个人所得税法》及实施条例

六、外籍个人从境内外商投资企业取得股息红利个税政策

外籍个人从境内外商投资企业取得股息红利所得免征个税。

政策依据:

《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]020号)

七、特殊情况所得适用股息红利政策

1. 除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。(财税[2003]158号)

2. 纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。(财税[2003]158号)

3. 在城市信用社改制为城市合作银行过程中,个人以现金或股份及其他形式取得的资产评估增值数额,应当按“利息、股息、红利所得”项目计征个人所得税。(国税函[1998]289号)

4. 企业购买车辆并将车辆所有权办到股东个人名下,其实质为企业对股东进行了红利性质的实物分配,应按照“利息、股息、红利所得”项目征收个人所得税。(国税函〔2005〕364号)

5. 股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。(国税发[1997]198号)

6. 个人股东取得公司债权、债务形式的股份分红,应以其债权形式应收账款的账面价值减去债务形式应付账款的账面价值的余额,加上实际分红所得为应纳税所得,按照规定缴纳个人所得税。(国税函[2008]267号)

| 作者:裴老师(中华会计网校答疑专家)

本文是中华会计网校原创文章,转载请注明来自中华会计网校。