新个税扣缴计算方法详解【实例】

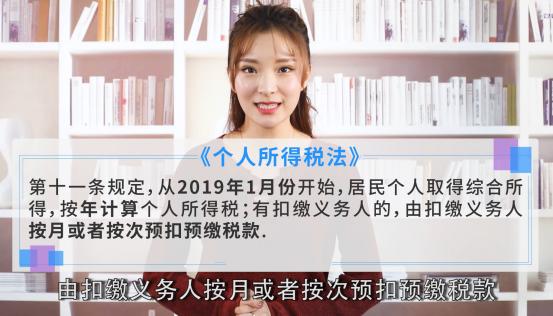

根据最新修订的《个人所得税法》第十一条规定:

从2019年1月份开始,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。

也就是说,对于居民的个人所得税,从2019年1月1日起将按“累计预扣法”进行预扣预缴。

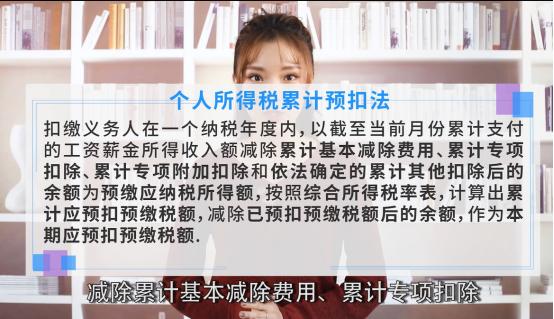

个人所得税累计预扣法是指:

扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,按照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。

其好处在于把过去按月的计算方式变成了以年为单位的累计,这样每个月的抵扣额就可以累计下来,参与影响当年中剩下月份的个税钱数。

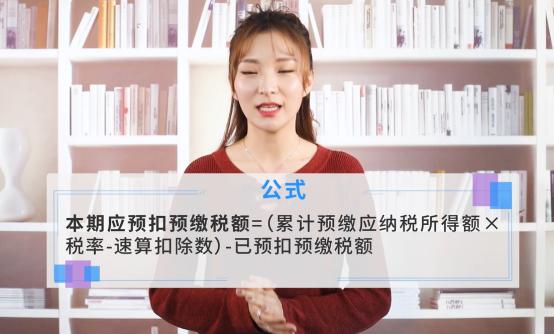

公式为:

本期应预扣缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

举个例子:

假如1月份某人月收入为30000元;其计算1月份符合子女教育、学历教育、住房贷款、赡养老人四种专项附加条件。

1、社保公积金费用(社保和公积金基数均为北京市上限25401元,且公积金缴费比例是12%)=5642.02元;

2、专项扣除项:子女教育(1名子女,且均由本人100%承担)+学历教育+住房贷款+赡养老人(某人为独生子女)=1000+400+1000+2000=4400元;

3、个税起征点:5000元;

那么某人1月份应纳税额为30000-5642.02-4400-5000=14957.98元

按年税率表计算,他应预扣缴某人个人所得税为14957.98*3%=448.74元

税后收入为:

30000-5642.02-448.74=23909.24元

以上是一月份的计算方法,当计算二月份工资是就涉及到了累计部分,举例如下:

2月份他的收入为31000元

1月份加上2月份累计收入为30000+31000=61000元;

计算他2月份个人所得税时要扣除,1月份与2月份累计社保公积金总费用

(社保和公积金基数均为北京市上限25401元,且公积金缴费比例是12%)=5642.02*2=11284.04元;

1-2月累计专项扣除项:子女教育(1名子女,且均有本人100%承担)+学历教育+住房贷款+赡养老人(某人为独生子女)=(1000+400+1000+2000)*2=8800元;

1-2月累计个税起征点:5000元*2=10000元;

某人1-2月份应纳税额:

61000-11284.04-8800-10000=30915.96元

按年税率表计算,应在1-2月份累计预扣缴某人个人所得税为

30915.96*3%=927.48元

由于某人1月份已扣个税448.74元

所以某人2月份实际应扣个税927.48-448.74=478.74元

最终2月份税后收入为:

31000-5642.02-478.74=24879.24元

以此类推。

由于涉及的工作量巨大,实行中可能需要个人自行判断是否符合:子女教育、继续教育、大病医疗、住房贷款、住房租金、赡养老人这六项专项附加扣除的范围,然后通过网络传递给扣缴单位来处理。