个税申报秘籍,快来学习一下!

2019年新个税已经来了,这些内容大家一定认真学习一下,以免计算错误。

一、工资薪金个税算法不一样

1、按月预扣预缴—用的是年度税率表;

2、增加专项附加扣除

【例】某公司拟于2月初发放工资,需要在1月底计算2月工资应缴的税款。假设某员工1月份工资薪金收入为15000元,2月份工资薪金收入为20000元。如该员工仅有一项住房租金专项附加扣除,每月定额扣除1500元,在不考虑三险一金等专项扣除和其他扣除因素下,该员工1月份和2月份工资应预扣的个人所得税计算过程如下:

(1)1月份工资应预扣预缴税额为:

(15000—5000—1500)×3%=255元;

(2)1-2月份累计工资应预缴税额为:

(15000+20000—5000×2—1500×2)*3%=660元

(3)扣除1月份工资应预扣的税款,2月份工资还应预扣的税额为:

660元—255元=405元。

作为财务人员,大家都知道,目前主流的工资算税方式不外乎两种: Excel模板和个税辅助工具。

Excel作为两种方式中最原始的算税方式,它最大的问题就是人工工作量较为繁重。大量的数据、公式集合在小小的Excel表里,容易出错不说,还不易排查,最主要的是Excel已经不适用新的预扣预缴计算方法。

不过问题来了,Excel不能算税,那财务人员该怎么办?如何提升算税效率?可以不需要标准模板直接导入公司自己的明细工资表吗?

以“亿企薪税保”为例,我们先来看一看它的算税流程。

首先,通过【办税服务中心】或【亿企助手】中的【薪】字图标进入【薪税保】,点击【工资管理】-【智能算税】即可进入功能页面。

点击【计算工资】,按提示完成标准端授权后,选择【工资发放月份:2月】。若系统未获取到1月的个税数据,也不用担心,我们只需要将1月已经完成算税的工资表导入就可以了。如果想校验1月算税是否准确,也可以按照下面的流程先进行1月的算税。

补全1月的个税数据缺失后,我们就可以正式进入2月的工资算税流程了。

第一步,点击【导入税前工资表】。完成手动匹配工资表项目后,点击【完成选择】即可。

第二步,系统自动获取已报送的员工专项附加扣除数据后,即可遵循全新累计预扣预缴规则,进行智能计算税款。

总的来说,亿企薪税保的【智能算税】基本满足了“更高效”的要求。

比如,财务无需套用模版,只需要导入公司自己的员工工资表,系统就能智能匹配字段,并自动获取专项附加扣除信息,快速精准的完成算税工作。后续申报也无须操心。算税完成后,只需在【常用工具】点击【一键生成个税申报表】,即可直接导入已经在【智能算税】模块完成的算税数据。

一个人再全能也有力不能及的时候,为什么不借助专业的算税工具,试着让自己拥有更高效的工作方式呢?

温馨提示:如果需要提前计算下月税款,可以使用薪税保 -【智能算税】模块。

二、 申报的关键点

1、完成各项信息采集

先在扣缴客户端采集本单位员工基本信息、专项附加扣除信息,并完成各自的报送、获取反馈成功。

2、填写1月份工资数据

在“综合所得申报”模块,选择“正常工资薪金所得”点击“填写”后,可以直接手动添加,也可以通过模板导入1月份工资薪金收入数据。

3、预填专项附加扣除数据

填写1月份工资薪金收入数据后,需要在填写工资薪金页面点击“预填专项附加扣除”。根据提示,系统将所有人员的专项附加扣除信息填入申报表。

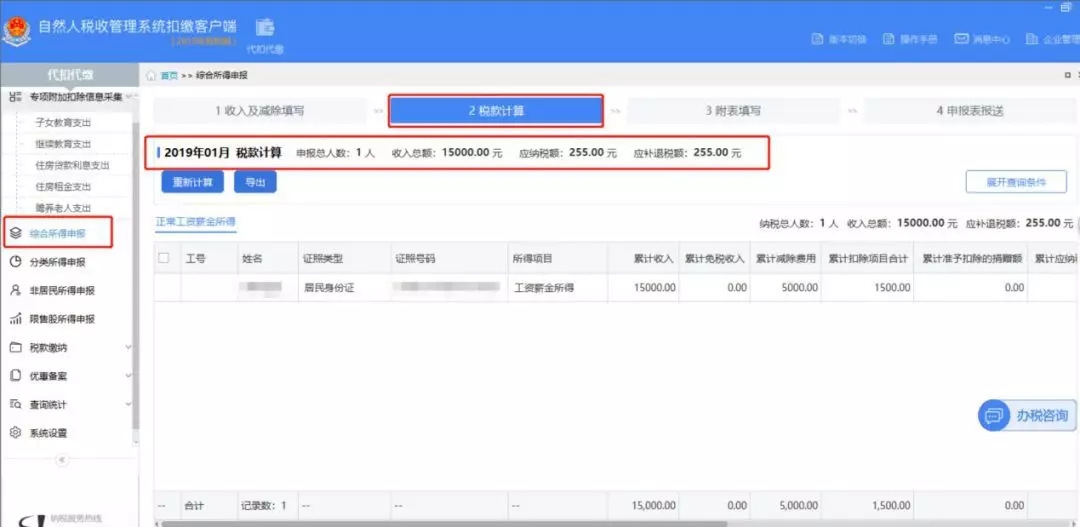

4、计算1月份税款

点击”综合所得申报”页面上方的“税款计算”按钮,1月份累计应扣缴税额就会出现,1月工资的申报表填写完毕,然后点击进行税款申报。

三、专项附加扣除注意事项

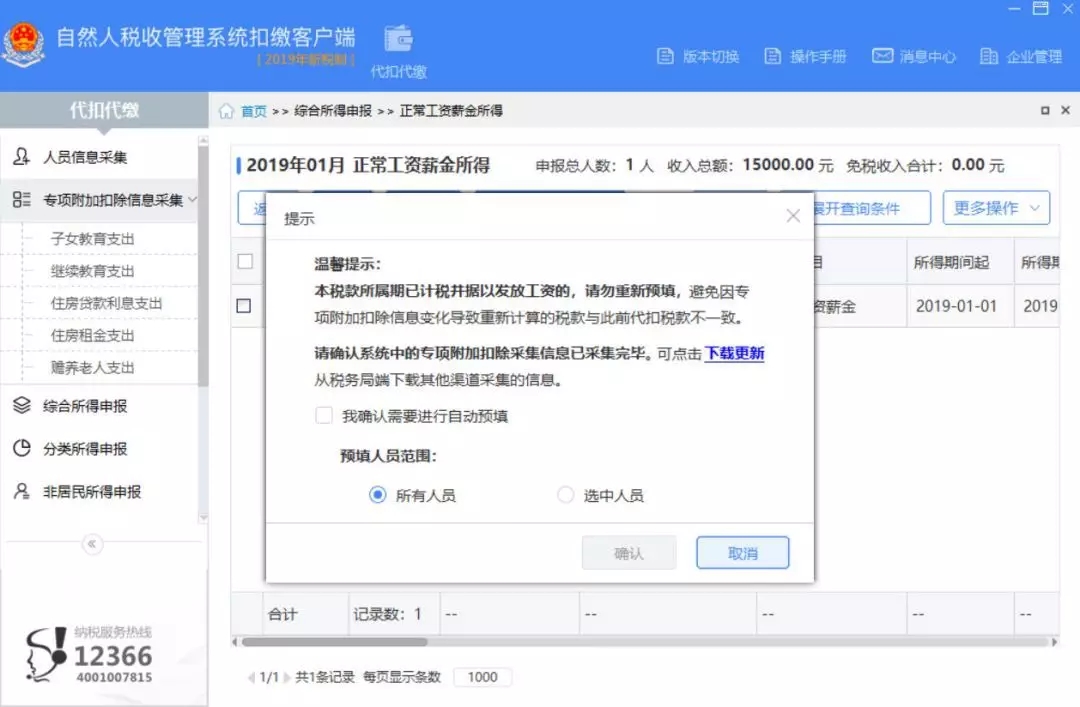

我们公司1月15号发工资,相应的税款单位也扣了,有些员工在公司扣完税以后又改了专项附加扣除信息,怎么能让这些修改的专项附加扣除不影响已经算好的1月税款,而在2月份再进行累计扣除呢?

如果本单位1月工资及代扣税款已经确定,为了职工在发工资之后修改的专项附加扣除信息不影响客户端已经填报好的1月份申报表,在按照上述介绍,完成2月份工资的申报表填报后,请千万注意不要在回到1月份申报表的填报界面中,再次点击“预填专项附加扣除”按钮,以免后续下载更新的专项附加信息,更新在了1月份的申报表中。

如果实在不小心手抖点击了,别慌,可以再把此前导出的各环节数据表再次导入,恢复此前算好的数据,所以,提醒在各环节都请您备份好数据。

专项附加扣除可补扣—首月没报上的不急

扣缴义务人根据员工提交的专项附加扣除信息,按月计算应预扣预缴的税款,向税务机关办理全员全额纳税申报。如果员工未能及时报送,也可在以后年度内月份补报,由扣缴义务人在当年剩余月份发放工资时补扣,不影响员工享受专项附加扣除。

如员工A在2019年3月份向单位首次报送其正在上幼儿园的4岁女儿相关信息,则3月份该员工可在本单位发工资时累计可扣除子女教育支出为3000元(1000元/月×3个月)。到4月份该员工可在本单位发工资时累计可扣除子女教育支出为4000元(1000元/月×4个月)。

四、 专项附加扣除留存材料一览表及注意事项

| 名称 | 明细小类 | 资料留存 |

| 子女教育 | 在中国境内接受教育 | 无 |

| 在中国境外接受教育 | 境外学校录取通知书、留学签证等境外教育佐证资料 | |

| 继续教育 | 接受学历(学位)继续教育 | 无 |

| 接受技能人员职业资格继续教育、专业技术人员职业资格继续教育 | 职业资格相关证书 | |

| 住房贷款利息 | 首套住房贷款 | 住房贷款合同、贷款还款支出凭证 |

| 住房租金 | ------- | 住房租赁合同、协议等(无固定模板) |

| 赡养老人 | 独生子女,非独生子女均摊 | 无 |

| 非独生子女约定或指定分摊 | 约定或指定分摊的书面分摊协议等(无固定模板) | |

| 大病医疗 | -------- | 医药服务收费及医保报销相关票据原件或复印件,或者医疗保障部门出具的纳税年度医药费用清单等 |

特别提醒

1、纳税人应将相关留存备查资料,自法定汇算清缴期结束后保存五年。

2、留存资料在申报时既不需要提交税务机关,也不需要提交扣缴单位。

3、纳税人应当对报送的专项附加扣除信息的真实性、准确性、完整性负责。

4、上述资料不需要提交给扣缴义务人(及任职受雇单位)。

5、税务机关核查专项附加扣除情况时,可提请有关单位和个人协助核查,相关单位和个人应当协助核查。纳税人存在报送虚假专项附加扣除信息、重复享受专项附加扣除、超范围或标准享受专项附加扣除、拒不提供留存备查资料以及税务总局规定的其他情形之一的,主管税务机关应当责令其改正;五年内再次发现的,视情形记入有关信用信息系统,并按照国家有关规定实施联合惩戒;涉及违反税收征管法等法律法规的,税务机关依法进行处理。

6、个人可以通过以下四个渠道填报专项附加扣除信息:

(1)自行在“个人所得税”APP填报;

(2)自行在自然人办税服务平台网页填报;

(3)自行到税务局办税服务厅填报;

(4)提交给扣缴单位在扣缴客户端软件填报。

通过前三个任一渠道成功填报的专项附加扣除信息,若填报时指定由某扣缴单位申报的,该扣缴单位可在您提交的第三天后通过扣缴客户端的“下载更新”功能下载到您所填报的信息。您无需再向扣缴单位另行填报《扣除信息表》和提交其他资料。

来源:北京朝阳税务、亿企赢北京