新版个税最全攻略:计算公式、每月将少缴多少钱?

备受社会关注的个人所得税法修正案(草案),自2019年1月1日起施行,而工资、薪金收入5000元“起征点”有望自今年10月1日至12月31日的过渡期内率先开始实施。

《草案》还给出了“起征点”上调后的新版税率表。过渡期内,个人所得税税率也将按照新的税率表执行。

本文介绍:

(1)新旧个税税率对比;

(2)新旧个税的税额差异,每月少缴多少税(最详细清单,可根据自己的情况对照查找)?

(3)新旧个税速算扣除数对比;

(4)新版个税计算公式;

(5)新版年终奖个税计算;

(6)年终奖需要避开的雷区及避税方法;

文末有Excel新版个税文件下载链接,或者回复“个税”,领取下载链接。

一、新旧个税税率对比

△图中全月应纳税所得额是指:

居民每月个人综合所得减去5000元(旧版是3500元)以及专项扣除(譬如社保、公积金)、专项附加扣除(譬如子女教育支出、继续教育支出、大病医疗支出、住房贷款利息、住房租金,具体方案待定)和依法确定的其他扣除后的余额

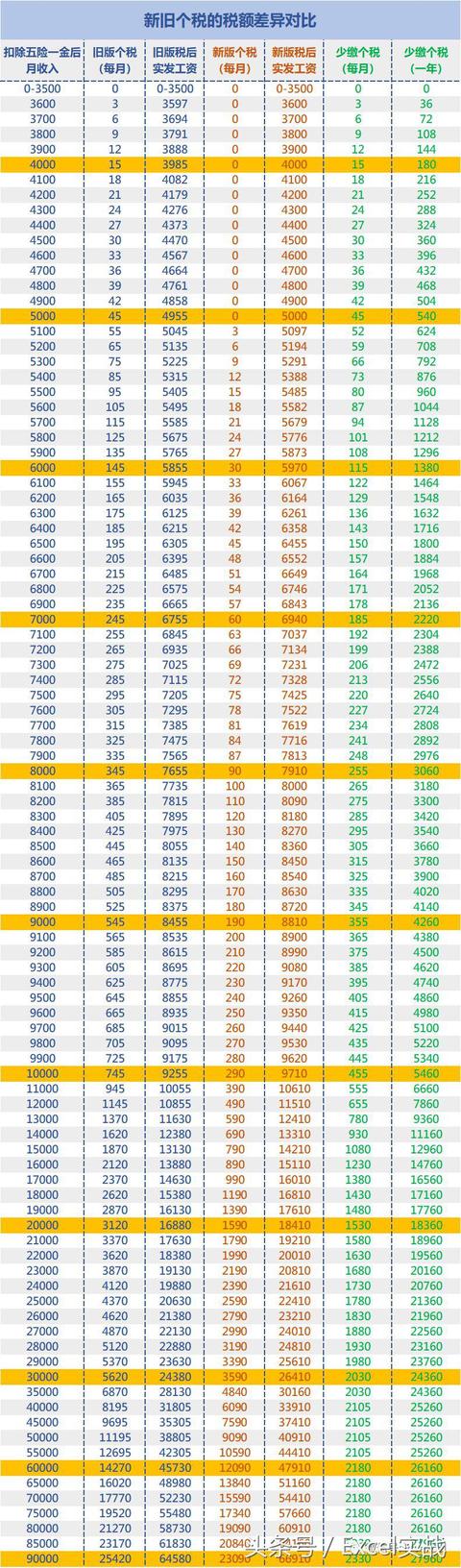

二、新旧个税的税额差异

扣除五险一金后月收入85000元/月以上,每月少缴个税2330元及每年少缴个税27960元保持不变。

三、速算扣除数对比(个税计算器:www.us35.com)

△速算扣除数计算方法:

上一级最高应纳税所得额×(本级税率-上级税率)+上级速算扣除数

譬如第3级速算扣除数:12000×(20%-10%)+210=1410

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用下表中的速算扣除数

四、新版个税计算公式

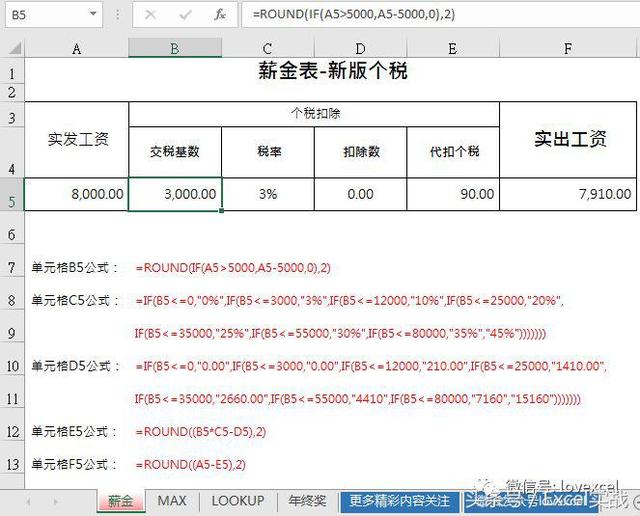

1、IF函数计算个税

下图是一种每月计算个税常见的方法,计算过程分成4步:

实发工资是指全月应纳税所得额:

居民每月个人综合所得减去5000元(旧版是3500元)以及专项扣除(如社保、公积金)、专项附加扣除和依法确定的其他扣除后的余额

下同。。。

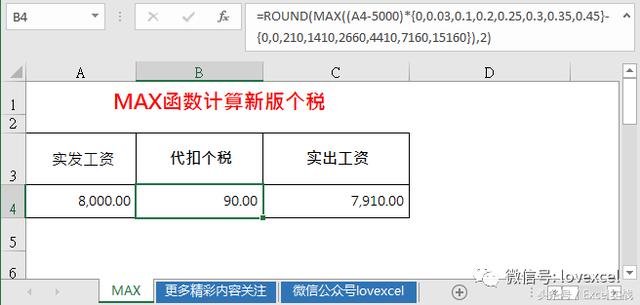

2、MAX函数计算个税

MAX函数计算个税的公式是最简短的公式,推荐使用这个。

个税,单元格B4公式:

=ROUND(MAX((A4-5000)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,0,210,1410,2660,4410,7160,15160}),2)

实出工资,单元格C4公式:

=ROUND((A4-B4),2)

实发工资是指全月应纳税所得额。

PS:公式中的A4为应发工资所在单元格,将该公式直接复制到工资表就可以计算个税。

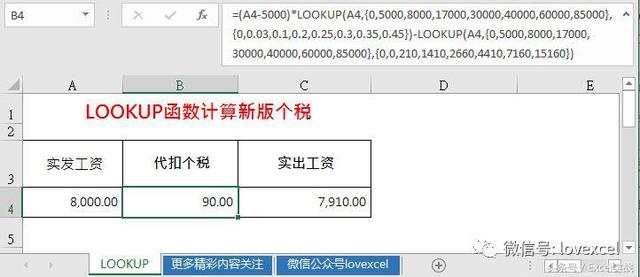

3、LOOKUP函数计算个税

个税,单元格B4公式:

=(A4-5000)*LOOKUP(A4,{0,5000,8000,17000,30000,40000,60000,85000},{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45})-LOOKUP(A4,{0,5000,8000,17000,30000,40000,60000,85000},{0,0,210,1410,2660,4410,7160,15160})

实出工资,单元格C4公式:

=ROUND((A4-B4),2)

实发工资是指全月应纳税所得额。

PS:公式中的A1为工资所在单元格,将该公式直接复制到工资表就可以计算个税。这个公式稍微繁琐一些,不过这个公式能计算更复杂的年终奖个税。

五、新版年终奖个税计算

一、年终奖个人所得税计算方式:

1、发放年终奖的当月工资(扣除五险一金后)高于5000元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖除以12作为“应纳税所得额”对应的税率。

2、当月工资低于5000元时,则先从年终奖中拿出钱补足5000元后,然后将剩余的年终奖金额套入计算公式,得出应缴税额。

年终奖个人所得税=(年终奖-(5000-月工资))*税率-速算扣除数

税率是按年终奖-(5000-月工资)除以12作为“应纳税所得额”对应的税率。

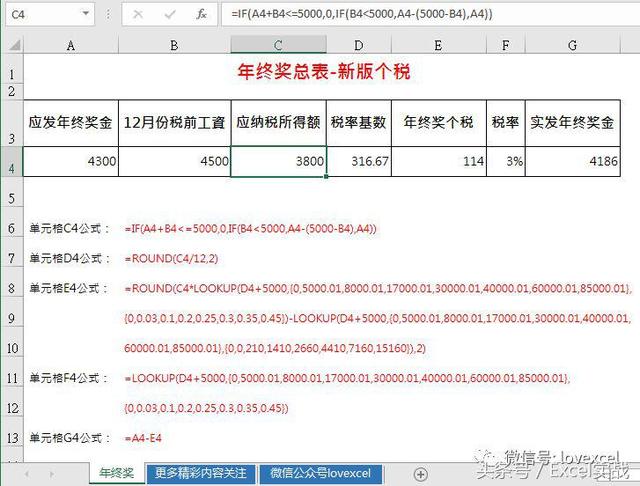

二、举例计算:

年终奖应纳税所得额,单元格C4公式:

=IF(A4+B4<=5000,0,IF(B4<5000,A4-(5000-B4),A4))

税率基数,单元格D4公式:

=ROUND(C4/12,2)

年终奖个税,单元格E4公式:

=ROUND(C4*LOOKUP(D4+5000,{0,5000.01,8000.01,17000.01,30000.01,40000.01,60000.01,85000.01},{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45})-LOOKUP(D4+5000,{0,5000.01,8000.01,17000.01,30000.01,40000.01,60000.01,85000.01},{0,0,210,1410,2660,4410,7160,15160}),2)

税率,单元格F4公式(取年终奖个税公式中的一段):

=LOOKUP(D4+5000,{0,5000.01,8000.01,17000.01,30000.01,40000.01,60000.01,85000.01},{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45})

实发年终奖金公式:

=A4-E4

六、年终奖个税临界点及避税方法

一月到二月的时间段,是年终奖和年终福利发放的高峰期,在不同状况下发放的奖金在个人所得税核算方面会有什么相应的税收政策,我们的个人所得税代扣代缴到底是对是错?风险应该如何把控?

(一)新版个税,年终奖发放需要注意避开雷区

年终奖避税是企业和员工都十分关注的问题。怎样进行年终奖避税可以到手钱多一点扣缴税少一点?特别是新的个税法施行后,出现了差之毫厘失之千元的年终奖雷区,临界点前后相差1元到手的钱可能会拉开数万元的差距,多发一块钱多交几万块税的现状让员工内心慌慌企业小心翼翼。

具体需要避开的临界点我们可以看看下表:

我们可以很清楚的看到144000元适用的还是10%的税率,140001只多了一块钱,税率就翻了一番20%。从上表可以看出,年终奖的临界点分别是36000元、144000元,300000元,420000元,660000元,960000元。(前提是月工资不少于5000元)

如果在年终奖临界点金额上分别增加1元,则导致收入减少的金额分别为:2309.1元,13199.2元,13749.25元,19249.3元,30249.35元,87999.45元。

如年终奖36000元

年终奖÷12个月×相应税率-速算扣除数

36000/12=3000 适用3%的税率

年终奖个税=36000×3%=1080元

到手36000-1080=34920元

如年终奖36001元

36001/12>3000 适用10%的税率

年终奖个税=36001×10%-210=3390.1元

到手36001-3390.1=32610.9元

年终奖36000元,到手34920元;年终奖36001元,到手却只有32610.9元。

多1元年终奖导致收入减少了34920-31610.9=2309.1元

我们在处理年终奖避税的问题时需要注意,要尽量避免一年多次发放。很多企业都知道全年一次性奖金的计税每年每个纳税人只能用一次的规定,但是在理解上却有很大误读,误以为无论什么时候发放年终奖,发放几次,年末的时候都可以合并为全年一次性奖金来计算个人所得税,其实不然,如果你一年分好几次发,每次发一部分,除了第一次其他都是要算在工资里的!

(二)不同形式的年终奖如何扣税

1. “多处”年终奖如何扣税

我们先来看看在不同的地方都拿到了年终奖的情况。比如说赵一在2018年1月拿到了5000的工资和年终奖24000元,另外还有兼职单位的年终奖6000元,这两笔收入可以合并申报个税吗?

显然根据税法规定是不可以的,只能选择其中一家企业的年终奖作为全年一次性奖金来计算,另一家公司的则必须并入工资缴纳工资个税,因此不考虑五险一金影响赵一的年终奖。

在职企业要确保这个员工在自己公司所缴纳的这部分个人所得税不能遗漏,如果是兼职公司,发放的这部分奖金必须按照个人薪金缴纳个税,多处年终奖在考虑年终奖如何避税时要把握好主次关系。

2 .“多项”年终奖如何扣税

一个企业的员工在企业工作过程中可能拿到了很多项年终奖的情况,比如钱二2018年12月收到了6000元工资以及一次性发放的年终奖24000元,另外,由于钱二业绩突出还获得了2500元的优秀员工奖励,那么这个额外的奖金可以并到年终奖一起缴纳个税吗?不可以。

在考虑多项奖金计入年终奖如何避税的问题时,如果可以说明这些奖项都属于年终奖范畴就可以合并计算,比如说通过各种计算,根据出勤、业绩等各方面考核来核定年终奖的话,业绩突出奖励就可以理所当然的计入年终奖核算了。

3 .“离职”年终奖如何扣税

当企业的员工已经离开了企业,但是由于企业经营管理的一些体制问题,可能还会有一部分年末或者下个季度才能核算业绩奖或者说在职期间享受到的年终奖,这部分的年终奖我们应该怎么去扣缴个人所得税呢?

这种情况考虑年终奖如何避税时需要注意的是在职时间,如果是2017年8月离职,而公司是次年2月发放,则不可以算作年终奖,因为全年一次性奖金不仅是针对人,而且是针对这个人的岗位,在每一个纳税年度之内只允许使用一次,虽然发放的奖金是2017年,但是员工取得的年份是在2018年,因此应该算作工资薪金计税,毕竟离职员工到新公司后不可能不拿年终奖。

(三)年终奖发放避税方法

其实工资、年终奖最好的避税方式还是从模式上的改变,就像很多明星工作室一样;最初的明星都是和影视公司签署劳动关系的,就像TVB旗下的艺人一样,明星的收入也是按照基本工资和片酬提成的形式,也就需要公司代扣代缴个税;现在越来越多的XX明星工作室就是把这种劳动关系转化成劳务关系,利用国家对于个人独资企业的税收优惠政策,实现个税避税;

我们虽然不是明星,但是税法赋予我们和明星的权利都是一样的,我们也可以通过个人工作室的形式享受到国家的税收优惠政策,企业只用把员工的工资分成两部分,一部分按照工资正常发放,另一部分通过个独企业发放就可以了;个独企业核定征收税率0.5%-6.83%确保避税效果,让您轻轻松松降低个税税负!

豫公网安备42010302000195号

豫公网安备42010302000195号