企业请注意,千万别漏了这些“偶然所得”的个税

时间: 2019-08-08 16:26 点击: 次

2019年1月1日起开始施行的新《个人所得税法》中取消了“其他所得”,让很多企业的财税人员非常迷惑:“其他所得”到底是不征税了呢?还是并入到其他征税项目当中?

然而民间猜测虽多,官方却迟迟未发文确认。这让那些支付“其他所得”的企业一时不知如何是好。如果交税,按什么交?如何申报?如果不交税,万一以后税局要求补税咋办?

直到2019年6月底,官方终于发文了!

财政部、国家税务总局联合发布了2019年第74号公告,将以前的十大“其他所得”进行了后续处理,或并入“偶然所得”,或取消不征。

该文件发布后,“偶然所得”的范围进一步扩大。

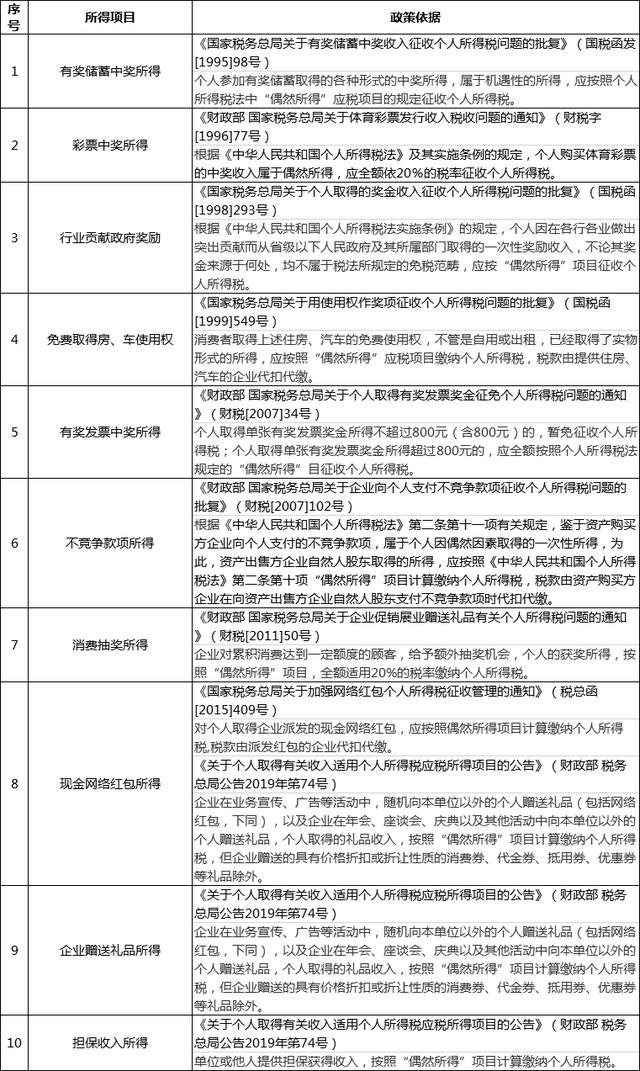

那么,目前为止到底有哪些所得需要按“偶然所得”申报个税呢?

今天,小编就给诸位梳理一番。

以上十种偶然所得中,企业需要重点关注的是现金红包的个税问题。这几年企业派发网络红包进行宣传广告的活动层出不穷,但是却很少企业按政策要求申报了个税。

《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函[2015]409号)已明确要求企业派发的网络红包需代扣代缴个税,这四年来仍有不少企业忽略了这个政策导致被税局处罚。大家可以点击《【财税探案】企业派发网络红包,这样操作风险极大,需谨慎对待!》看看案例详情。

此外,网络红包的个税计算也需要额外注意,因为个人领取的网络红包均属于税后所得,企业在代扣代缴个税时需要还原为税前收入。具体的计算方法和申报操作指南,可以点击《注意!您可能漏交了一笔税款!》查看。