年终奖个税减免来了:3万减70%,10万减50%,快来对照你该缴多少

每逢岁末,对于上班族来说,除了盼着能放假休息以外,最“牵肠挂肚”的事就要数年终奖能到手多少了吧?

今年个税改革后,年终奖税款是否会纳入当年综合所得计算?对于这个大家关心的问题,财政部给出了明确答案。

财政部深夜宣布:

年终奖计税方法明确!

12月27日,财政部税政司发布《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),对于全年一次性奖金等多项个税优惠政策进行明确。

新旧税率表对比

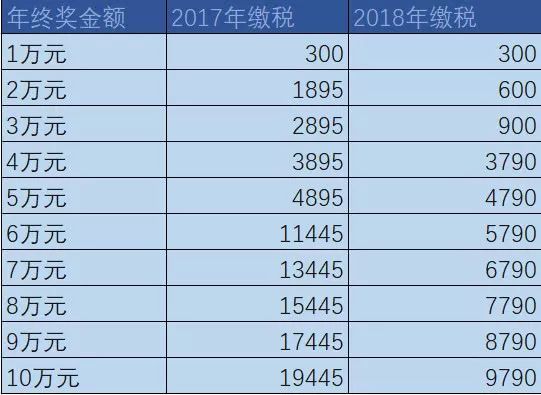

记者注意到,由于新税率表的级次调整,对于纳税人来说,应缴纳的税款普遍会比往年减少。比如对于年终奖2万元的纳税人来说,在新规则下应纳税额从原来的1895元立即降到600元,相当于打了个“三折”!

看来,在2018年末的这份红包将落实到大多数人手里。

下面,就跟我们一起来算一算,你自己的年终奖应该如何缴纳个税。

年终奖3万元减税1995元

我们先帮大家计算了1-10万元年终奖的应纳税情况。

制图:每日经济新闻

每逢岁末,对于上班族来说,除了盼着能放假休息以外,最“牵肠挂肚”的事就要数年终奖能到手多少了吧?

今年个税改革后,年终奖税款是否会纳入当年综合所得计算?对于这个大家关心的问题,财政部给出了明确答案。

01

财政部深夜宣布:

年终奖计税方法明确!

财政部、税务总局27日晚下发《关于个人所得税法修改后有关优惠政策衔接问题的通知》。

为贯彻落实修改后的《中华人民共和国个人所得税法》,现将个人所得税优惠政策衔接有关事项通知如下:

一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(二)中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)规定的,在2021年12月31日前,参照本通知第一条第(一)项执行;2022年1月1日之后的政策另行明确。

02

到手年终奖到底是多少?

终于算清了!

看了政策是不是还是很模糊?还是不知道自己今年的年终奖到底要交多少的个税,还是不确定到手的工资到底是多少?

我们先帮大家计算了1-10万元年终奖的应纳税情况。

假设某单位的A、B、C三位员工,月薪同为8000元(减除“三险一金”后),三人年终奖分别为3万元、10万元、和5万元。

A先生案例:

2019年获得年终奖3万元,年终奖个税的算法为,30000÷12=2500元,2500元适用现行税率表的3%税率,a的年终奖应交税30000*3%-0=900元。

与之对比,2017年A若年终奖同样为3万元,年终奖个税的算法为,30000÷12=2500元,2500元适用原税率表的10%税率,A的年终奖应交税30000*10%-105=2895元。

因此,个税改革后,A年终奖能减税1995元,减税比例约70%。

B先生案例:

2019年获得年终奖10万元,B年终奖缴纳个税的算法为,100000÷12=8333元,8333元适用现行税率表的10%税率,B的年终奖应交税100000*10%-210=9790元。

若2017年B也获得年终奖10万元,年终奖缴纳个税的算法为,100000÷12=8333元,8333元适用原税率表的20%税率,B的年终奖应交税100000*20%-555=19445元。

这样一来,B在今年个税改革后,年终奖能减税9655元,减税比例近50%。

可以发现,若年终奖平摊在12个月后的数额,跨越了税率表的税率档次(比如原适用20%,现适用10%的情况)则减税金额较高,减税比例较大。

但是也存在减税比例较小的情况,若年终奖平摊12个月后的数额未跨越税率档次,那么减税金额只有速算扣除数的变化。

C先生案例:

2019年发放年终奖5万元。C年终奖的个税算法为,50000÷12=4167元,4167元适用现行税率表的10%税率,C的年终奖应交税50000*10%-210=4790元。

若C先生2017年的年终奖也为50000元,原税率表中,4167元也适用10%税率,未跨越税率档次,速算扣除数为105,因此2017年年终奖交税50000*10%-105=4895元。

假设年终奖均为5万元不变的情况下,个税改革后,年终奖能减税105元,减税比例仅为2%。

03

手把手教你算年终奖个税

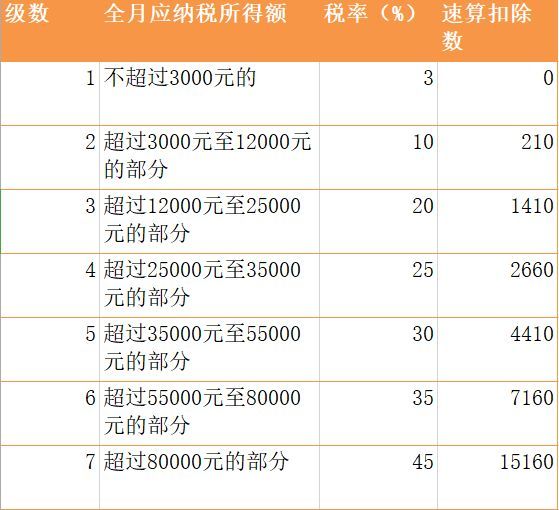

此次文件明确,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

大家年终奖最终需要交多少税,可以根据以下公式自行计算。雇员月薪所得高于(或等于)5000元的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。

如果你月薪不足5000元的如何算?只需稍加调整,将年终奖发放当月的工资与5000元的差额算出来,再适用公式:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

04

注意新的年终奖临界点

多发一元钱,到手收入少了2000元!

根据按月换算后的综合所得税率表,会产生新的年终奖临界点,发生“年终奖多发一元,到手收入少千元的”现象。

比如,3.6万元就是一个临界点,如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。

如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。

相比之下,多发一元年终奖,到手收入反而少了2309.1元。

另外,14.4万,30万,42万,66万,96万也是临界点,提醒各位小伙伴和单位财务人员,注意这些新的年终奖临界点,不然会吃亏哦。

在新的税率表下,此前的年终奖计税空间也将会有所调整,具体有6大计税区间,如下:

(图片来源:高顿财经)

05

新个税法2019年1月1日起全面实施,

这些要点你得知道

一、专项附加扣除怎么办理?

三个步骤:

1、对条件。

将自己的个人情况与6项专项附加扣除的条件对照一下,看看自己是否符合扣除的条件,符合几项,比如子女是否处于受教育阶段,老人是否已经达到60岁,在自己工作的城市有没有贷款买房或者租房等。

2、报信息

填写并报送专项附加扣除相关信息

3、留资料

专扣办法中规定了部分扣除项目需要纳税人留存必备资料,将这些资料留存以备查验。

二、怎样报送专项附加扣除相关信息?

主要有4种方法:

1.下载手机APP“个人所得税”填写

不过需要注意的是,据税务总局总审计师刘丽坚表示,该手机端目前仅支持实名注册功能,专项附加扣除信息填报功能需要在12月31日正式投入使用。

2.登录各省电子税务局网站填写

3.填写电子信息表

4.填写纸质信息表

其中,电子和纸质信息表都可以在税务局网站上下载。

三、如果是单位代扣个税,需要填报专项附加扣除相关信息吗?

需要。可以直接将纸质或者电子表提交给扣缴单位财务或者人力资源部门,也可以通过手机APP或网页填写后选择推送给扣缴单位。

四、每次扣缴个税时都需要填报专项附加扣除相关信息吗?

不需要。第一次填写完整,便于及时享受;以后月份、年度享受时,不需要再填。年末时如果无变化确认一下即可,有变化更改一下就行。

五、大病医疗支出怎么扣除?

大病医疗支出在年底才能算出一年到底花费了多少医药费,所以要在第二年汇算清缴时才能扣除。(PS:希望没有人能用到这一项)

六、12月的工资1月初发放,可以享受专项附加扣款吗?

可以。

七、我最近太忙了,忘了填报专项附加扣款信息,以后可以补扣吗?

可以,填报完信息之后,在下个月发工资时可以一次性补扣,当月补扣不完的,以后的工资可以继续补扣,到年底仍补扣不完的,可以在第二年汇算清缴时向税务机关申请退税。

八、哪些专项附加扣除项需要留存资料?留存哪些资料?

子女教育:子女在境外接受教育的,应当留存境外学校录取通知书、留学签证等境外教育佐证资料。(注意:子女在境内接受教育的,不用留资料)

继续教育:纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的,应当留存职业资格相关证书等资料。(注意:接受学历学位继续教育的,不用留存资料)

住房贷款:住房贷款合同、贷款还款支出凭证等资料。

住房租金:住房租赁合同或协议等资料‘=

赡养老人:非独生子女赡养老人的,需要留存约定或指定分摊的书面分摊协议等资料。

大病医疗:大病患者医药服务收费及医保报销相关票据原件或复印件,或者医疗保障部门出具的纳税年度医药费用清单等资料。

九、留存的资料需要上交吗?

留存资料不需要提交,申报时既不需要给税务机关,也不需要给扣缴单位。

十、哪些人需要自行纳税申报?

一 是从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元;

二 是取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

三 是纳税年度内预缴税额低于应纳税额;

四 是纳税人申请退税。

年终奖优惠2022年之前不变

对于关注最多的年终奖问题,通知明确,在2021年12月31日前取得的全年一次性奖金,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照相应的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

税率表如下:

按照年终奖缴纳个税算法,年终奖在到达计税临界点时,会出现“宁可少千元不要超1元”的情况,因此需要合理避税。在新的税率表下,此前的年终奖避税区间也将会有所调整,具体有6大避税区间,如下:

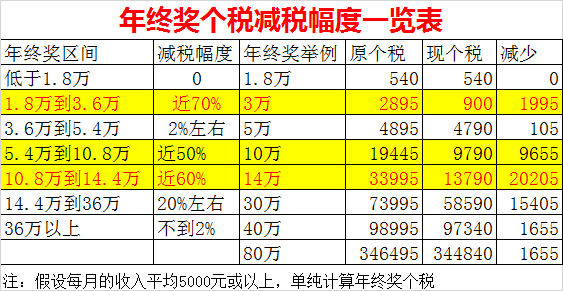

两个区间的年终奖个税减税幅度最大

根据年终奖个税新旧对比,测算出减税幅度。

假设每月的平均收入已经超过5000元,单纯计算年终奖个税的问题。

据中国基金报测算,有2个区间的年终奖个税减税幅度很大,分别是1.8万到3.6万,减税幅度近70%。年终奖3万,按照老方法需要缴纳2895元个税,新的个税方法只需要缴纳900元,减少1995元或69%。

另一个是10.8万到14.4万,减税幅度近60%。年终奖14万,过去缴纳方法需要33995元,新的个税缴纳方法只要13790元,减少了20205元,减少幅度接近60%。

第三个减税力度较大的是5.4万到10.8万,减税幅度近50%,10万年终奖减税近1万。

手把手教你算年终奖个税

此次164号文明确,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

综合所得税率表 制图:每日经济新闻

大家年终奖最终需要交多少税,可以根据以下公式自行计算。雇员月薪所得高于(或等于)5000元的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。

如果你月薪不足5000元的如何算?只需稍加调整,将年终奖发放当月的工资与5000元的差额算出来,再适用公式:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

豫公网安备42010302000195号

豫公网安备42010302000195号