要发年终奖啦!哪种计税方式更适合你?

来源:上海证券报(ID:shzqbwx)

又到年末,一大波年终奖来袭,大家在欣喜之余,也很关心新年里这笔“巨款”的缴税问题。

别急,小编今天跟你聊聊有关年终奖计税的那些事儿!

今年年终奖怎么计算个税?

按照要求,2021年12月31日之前,你有两种选择:

一种是将年终奖纳入到当年综合所得申报个税;

另一种是将年终奖除以12得到一个数额,然后按照月度税率表确定税率,单独计算。

税务总局提示,对部分中低收入者而言,如将全年一次性奖金并入当年工资薪金所得,扣除基本减除费用、专项扣除、专项附加扣除等后,可能根本无需缴税或者缴纳很少税款。

在此情况下,如果将全年一次性奖金采取单独计税方式,反而会产生应纳税款或者增加税负。

同时,如单独适用全年一次性奖金政策,可能在税率换档时出现税负突然增加的“临界点”现象。

哪种计税方式更适合你?

假设小王月入10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,赡养父母扣除1000元,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得。

经计算,全年小王预扣预缴540元的个人所得税。

2019年12月,单位给小王发放了30000元年终奖。

第一,单独计算。

首先确定税率:30000/12=2500元

对应的税率为3% ,所以年终奖的个税=30000*3%-0=900元。

第二,并入综合所得计算。

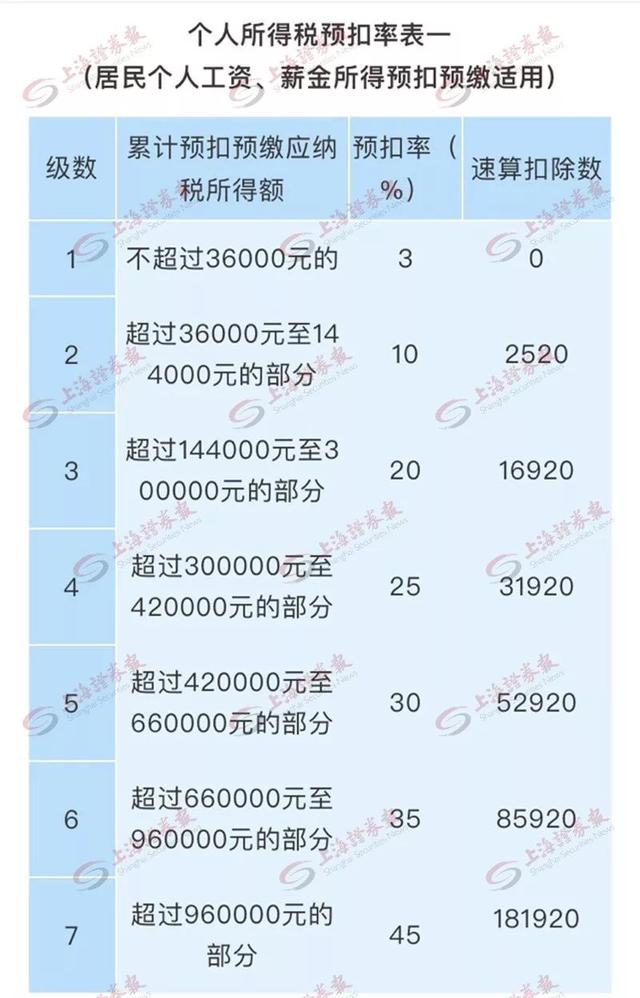

累计预扣预缴应纳税所得额=(120000+30000)-(60000+18000+24000)=48000元

适用10%的税率,累计应预扣预缴税额=48000*10%-2520=2280元

综上,对于小王来说,第一种计税方式更合适。

有关年终奖的几个梗

大家在计算年终奖税率的时候,一定会发现,只要你使用年终奖这个算法,怎么样都会产生3%的个人所得税。但是并入综合所得税,可能没有个税产生。

为什么呢?因为综合所得一用扣除项,专项扣除、专项附加扣除还有减除费用(一年6万)。可能你把平时工资和年终奖加一起扣除这些后应纳税所得税都小于0,自然就没有个税了。

假如,小张每个月工资3500元,年终奖15000元,年收入额=3500*12+15000=57000元,仅年收入额就没超过60000元,所以把年终奖按综合所得税合并计算全年个税也是0。

但如果把15000元这个年终奖单独拿出来算个税,就有15000*3%=450元的个人所得税。

年终奖领域流传了很久的“多1元”理论,你一定也不会陌生。多发1元年终奖,员工到手的的钱竟然没变或者变少。

再如,某企业2019年给部分员工发放了全年一次性奖金,小张发放了36000元,小王发放了36001元,小李发放了38566.67元。员工都选择了单独计算全年一次性奖金。

经计算,小张年终奖个税税后所得34920元;小王年终奖个税税后所得32610.9元;小李年终奖个税税后所得34920元。

上述例子,你有没有发现,两个不同的节点,应纳税额为36000元和38566.67元的两个人竟然拿到的年终奖一样,都是34920。

类似上述这种年终奖的临界点包括3.6万元、14.4万元、30万元、42万元、66万元、96万元,这就需要纳税人自行计算应纳税额,选择更优惠的计税方式。

豫公网安备42010302000195号

豫公网安备42010302000195号