利息股息红利所得个人所得税的计算案例

个人从公开发行和转让市场取得的上市公司股票包括:

(一)通过证券交易所集中交易系统或大宗交易系统取得的股票;

(二)通过协议转让取得的股票;

(三)因司法扣划取得的股票;

(四)因依法继承或家庭财产分割取得的股票;

(五)通过收购取得的股票;

(六)权证行权取得的股票;

(七)使用可转换公司债券转换的股票;

(八)取得发行的股票、配股、股份股利及公积金转增股本;

(九)持有从代办股份转让系统转到主板市场(或中小板、创业板市场)的股票;

(十)上市公司合并,个人持有的被合并公司股票转换的合并后公司股票;

(十一)上市公司分立,个人持有的被分立公司股票转换的分立后公司股票;

(十二)其他从公开发行和转让市场取得的股票。

转让股票包括下列情形:

(一)通过证券交易所集中交易系统或大宗交易系统转让股票;

(二)协议转让股票;

(三)持有的股票被司法扣划;

(四)因依法继承、捐赠或家庭财产分割让渡股票所有权;

(五)用股票接受要约收购;

(六)行使现金选择权将股票转让给提供现金选择权的第三方;

(七)用股票认购或申购交易型开放式指数基金(ETF)份额;

(八)其他具有转让实质的情形。

案例一:

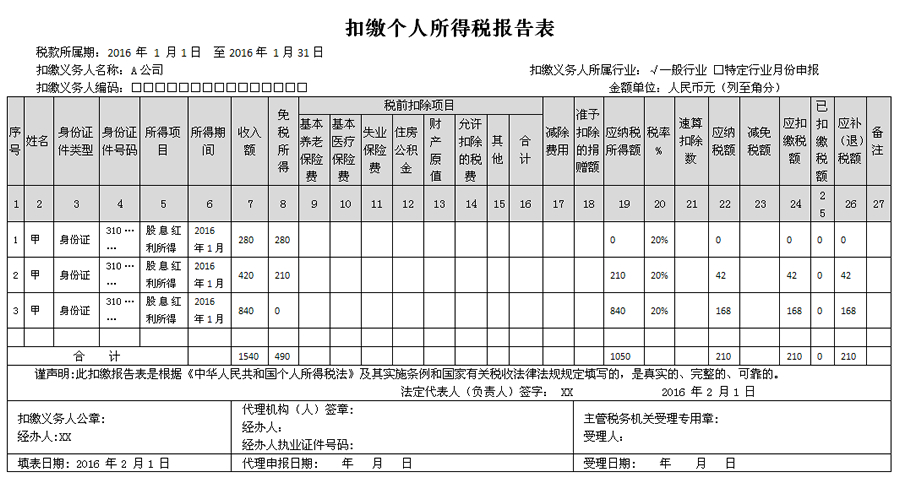

中国纳税居民甲,分别于2014年4月1日、2015年12月1日,2016年1月5日购买上交所上市公司A股票1000股、1500股、3000股。于2016年1月27日卖出全部持有的A股票5500股。A公司于2016年1月11日发布分红公告,规定向全体股东每10股派2.80元现金。股权登记日:2016年1月13日。除权除息日:2016年1月14日。现金红利发放日:2016年1月14日。如何计算扣缴甲的个人所得税?

解答

| 购买日期 | 股数 | 卖出日期 | 持有期间 | 取得分红 | 免税所得 |

应纳税

所得额 |

应纳税额 |

| 2014年4月1日 | 1000 | 2016年1月27日 | 1年以上 | 280 | 280 | 0 | 0 |

| 2015年12月1日 | 1500 | 2016年1月27日 | 1个月至1年 | 420 | 210 | 210 | 42 |

| 2016年1月5日 | 3000 | 2016年1月27日 | 1个月以内 | 840 | 0 | 840 | 168 |

案例二:

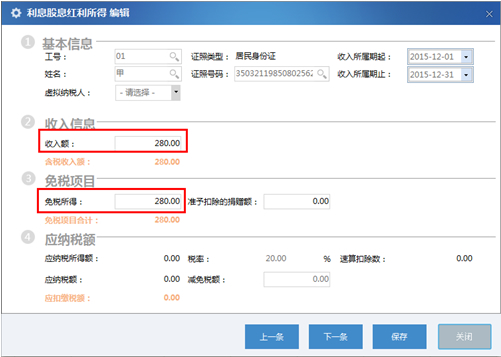

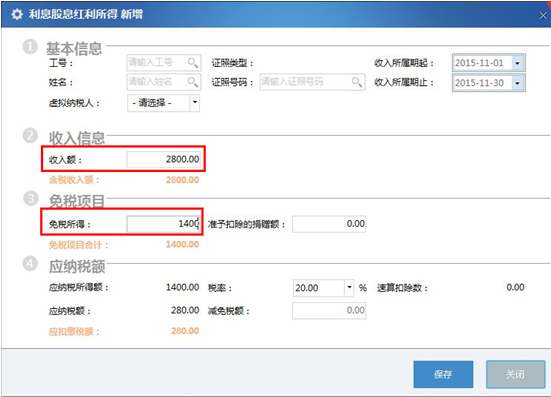

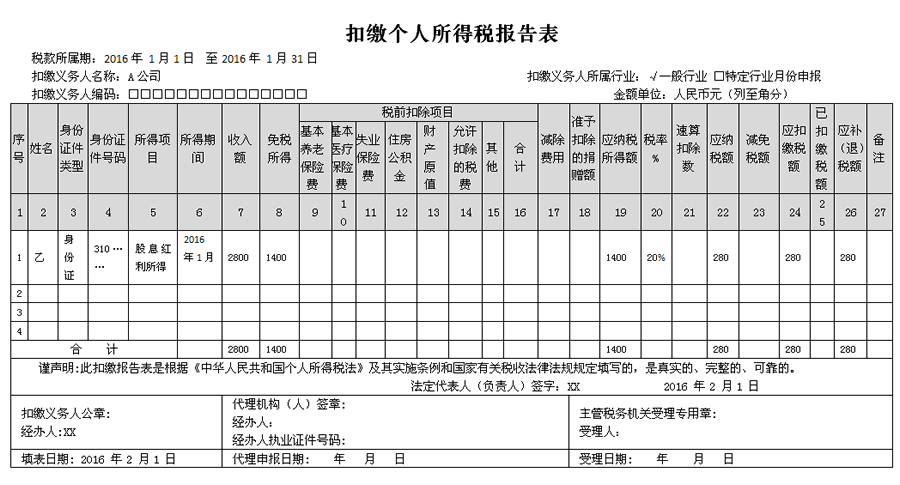

中国纳税居民乙,持有上交所上市公司A股票10000股,尚未解禁。A公司于2016年1月11日发布分红公告,规定向全体股东每10 股派 2.80 元现金。股权登记日:2016年1月 13 日。除权除息日:2016年1月 14日。现金红利发放日:2016年1月 14日。如何计算扣缴乙的个人所得税?

解答:

收入额=10000×2.80/10=2800(元)

免税所得=2800×50%=1400(元)

应纳税所得额=2800-1400=1400(元)

应纳税额=1400×20%=280(元)

案例三:

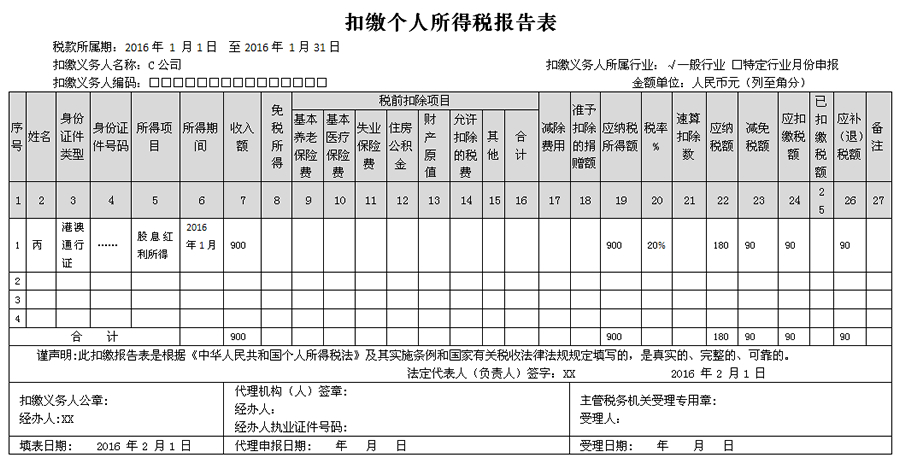

香港纳税居民丙,通过沪港股票市场交易互联互通机制持有上交所上市公司C股票5000股,C公司于2016年1月8日发布分红公告,规定向全体股东每10 股派 1.8元现金。股权登记日:2016年1月11日。除权除息日:2016年1月12日。现金红利发放日:2016年1月12日。如何计算扣缴丙的个人所得税?

解答:

收入额=5000×1.80/10=900(元)

应纳税所得额=900(元)

税率=20%

应纳税额=900×20%=180(元)

减免税额=180×(20%-10%)=90(元)

应扣缴税额=180-90=90(元)

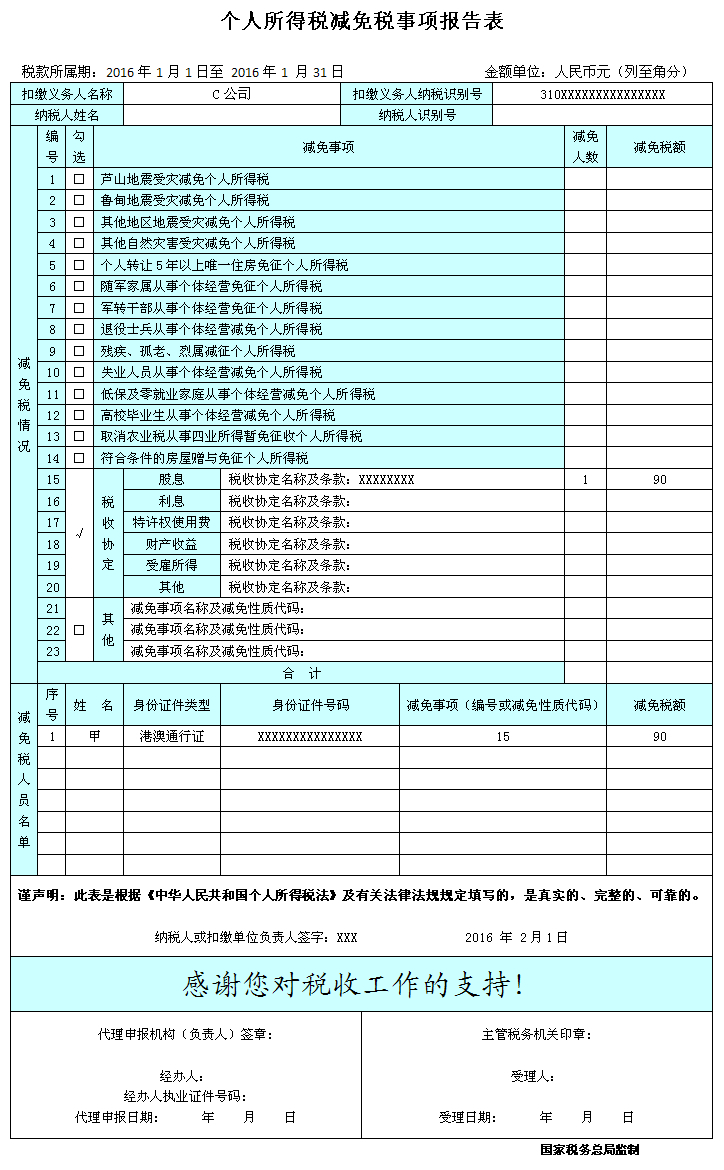

客户端自行生成《个人所得税减免税事项报告表》。