个人民间借贷利息是否需要交税?

很长时间以来,个人之间民间借贷利息的涉税问题,一直游离于税收监管之外。近年来,随着互联网金融的发展,“套路贷”“P2P爆雷”等事件的频发,民间借贷逐渐引起国家有关机关的重视,公安、法院、检察院等国家机关开始严厉打击非法民间借贷活动。

2018年以来,税务机关也开始关注民间借贷利息的税收问题,多地下发文件要求对包括个人在内的“职业放贷人”加强税收征管。

个人之间的民间借贷利息要交哪些税?本文将结合最新的税收政策文件予以分析。

一、 民间借贷监管升级,涉税风险增高

江苏省高院《关于建立疑似职业放贷人名录制度的意见(试行)》规定,“职业放贷人”是指未取得金融监管部门批准,不具备发放贷款资质,但向社会不特定对象出借资金以赚取高额利息,出借行为具有营业性、经常性特点的单位,以及以放贷为其重要收入来源,经常性向不特定对象放贷并赚取高额利息的个人。

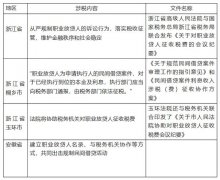

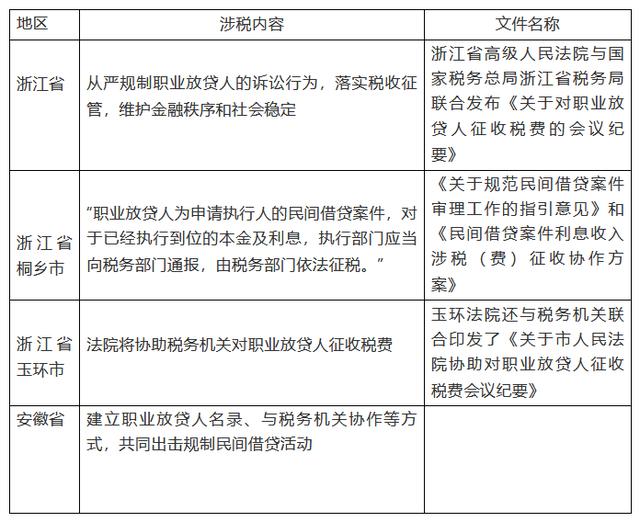

下表列举了全国部分地方要求对“职业放贷人”加强税收征管的规定。

二、个人职业放贷人取得借贷利息要交哪些税?

除非符合法定的减免税条件,个人民间借贷的利息收入通常涉及缴纳个人所得税和增值税及其附加。

(一 ) 个人所得税

职业放贷人取得的借贷利息,属于个人所得税的征税范围,适用20%的比例税率。

《个人所得税法》第二条对征税范围明确规定:“……(六)利息、股息、红利所得……纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。”第三条对税率作出规定:“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十”。按照个税法的规定,职业放贷人取得的利息收入,应当由支付利息一方为扣缴义务人。

(二)增值税及其附加

职业放贷人作为个人,提供的贷款服务属于金融服务,获得的利息属于增值税的征税范围,需要缴纳3%的增值税。

财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)及其附件1《营业税改征增值税试点实施办法》,增值税的征税范围包括金融服务。其中,金融服务是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。《实施办法》所附《销售服务、无形资产、不动产注释》第一条第(五)项对贷款服务的含义做出规定:“贷款,是指将资金贷与他人使用而取得利息收入的业务活动”。

三 、总结

有“所得”自然应该依法纳税,这是每个公民应尽的义务。虽然当前各地有关加强民间借贷税收征管的规定聚焦于“职业借贷人”,但“非职业借贷人”的利息收入无疑也应该纳税。

伴随涉税信息共享和征管合作的推进,未来全国各地的法院和税务机关的合作将可能变成一种常态化的机制。明税提醒,个人之间的民间借贷也应考虑潜在的税务风险和税负承担问题,避免潜在的争议。

附件:浙江省高院和税务总局联合发布的通知及会议纪要全文

浙江省高级人民法院、国家税务总局浙江省税务局印发《关于对职业放贷人征收税费的会议纪要》的通知

浙高法(2019)100号

各市、县、区人民法院,国家税务总局浙江省各市、县、区税务局(不含宁波):

为贯彻落实浙江省高级人民法院、浙江省人民检察院、浙江省公安厅、浙江省司法厅、国家税务总局浙江省税务局、浙江省地方金融监督管理局等六部门联合出台的《关于依法严厉打击与民间借贷相关的刑事犯罪强化民间借贷协同治理的会议纪要》,从严规制职业放贷人的诉讼行为,落实税收征管,维护金融秩序和社会稳定,浙江省高级人民法院、国家税务总局浙江省税务局共同研究制定了《关于对职业放贷人征收税费的会议纪要》。现予印发,请遵照执行。执行中遇有问题,请及时报告主管机关。

浙江省高级人民法院 国家税务总局浙江省税务局

关于对职业放贷人征收税费的会议纪要

为贯彻落实省法院、省检察院、省公安厅、省司法厅、省税务局、省地方金融监督管理局等六部门联合出台的《关于依法严厉打击与民间借贷相关的刑事犯罪强化民间借贷协同治理的会议纪要》,从严规制职业放贷人的诉讼行为,落实税收征管,维护金融秩序和社会稳定,经过会议讨论,浙江省高级人民法院、国家税务总局浙江省税务局现就对职业放贷人征收税费问题达成纪要如下:

第一条 对涉及职业放贷人名录人员为申请执行人的民间借贷案件,本金与利息已经执行到位的,人民法院执行部门应当向税务机关通报,由税务机关依法征税。

第二条 征收税费的范围为职业放贷人通过执行程序获得给付的利息收入。

第三条 案件办理过程中,人民法院执行部门认为案件符合协助征收税费的类型和范围的,及时出具《涉职业放贷人案件信息告知书》,将职业放贷人名单、身份和本金、利息收入等情况通报给当地税务机关,由税务机关对其依法征税。

根据在案证据,尚难以明确利息收入等情况的,可以先行将裁判结果及执行到位款项等基本事实和征税线索向税务机关通报。

第四条 税务机关接到通报后,应对征税事宜进行核实,认为应当征收税费的,在收到《涉职业放贷人案件信息告知书》等之日起三个工作日内计算纳税人应缴税费金额,并出具《关于协助征收税费的函》交付人民法院。

第五条 人民法院依据函件通知当事人欠税事宜,并在发放执行款前,依法划转相应款项至税务机关指定帐户。

税费划转后,纳税人可以到税务机关开具完税凭证。

第六条 全省各级法院执行部门与税务机关政策法规(法制)部门要确定专门人员负责信息交换、案件跟踪、税费入库、数据统计等有关工作。

各地可以结合实际,积极探索协助税务机关征收税费的实施细则,建立并完善协作机制。

第七条 全省各级法院和税务机关要加强对本办法的政策宣传和解释工作,提高纳税人的纳税意识,促使纳税人积极配合完成税费征收。

第八条 本办法自下发之日起执行。