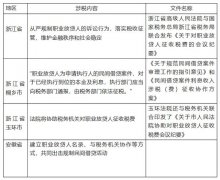

【图解】利息股息红利所得如何申报个税?

代扣代缴-利息股息红利所得-利息股息红利所得个人所得税申报说明:

一、 申报准备

完成《个人所得税基础信息表(A 表)》填制。具体填表方法请参见相关申报说明。

二、 填报报表《扣缴个人所得税报告表》。

三、 填报说明

(一)表头栏目填报

税款所属期:个人取得所得的月份的第一日至最后一日。扣缴义务人名称:实际支付个人所得税的单位的法定名称全称。

扣缴义务人所属行业:选择“一般行业”或“特定行业月份申报”,按照税法及其实施条例规定,特定行业,是指采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

扣缴义务人编码:扣缴义务人纳税人识别号。(二)申报表基础信息栏目填报

序号(1):顺位序号。

姓名(2):纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。

身份证件类型(3):填写能识别纳税人唯一身份的有效证照名称。

在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

在中国境内无住所的个人,如果税务机关已赋予 18 位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

身份证件号码(4):与身份证件类型填报内容相对应的身份证件号码。

(三)申报表计税申报栏目填报

所得项目(5):利息、股息、红利所得。

所得期间(6):扣缴义务人支付所得的时间。

收入额(7):纳税人取得的利息、股息、红利全部收入额(含税)。

免税所得(8):填报税法第四条规定可以免税的所得。其中包括:

1.个人取得上市公司及全国中小企业股份转让系统挂牌公司股息红利所得,持股期限在 1 年以上的,免税所得等于收入额;持股期限在 1 个月以上至 1 年(含 1 年)的,免税所得等于收入额的50%。

2. 个人持有的上市公司限售股,解禁前取得的股息红利所得免税所得等于收入额的 50%。

3.个人取得国债利息、符合免税规定的地方政府债券利息收入,填入相关所得额。

4. 外籍个人从外商投资企业取得的股息、红利所得,免税所得等于收入额。

税前扣除项目(9-16):一般不填。

减除费用(17):不填。

准予扣除的捐赠额(18):按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

应纳税所得额(19):根据相关列次计算填报。第 19 列=第7 列-第 8 列-第 16 列-第 17 列-第 18 列

税率%(20):20%

速算扣除数(21):不填。

应纳税额(22):根据相关列次计算填报。第 22 列=第 19列×第 20 列-第 21 列

减免税额(23):填报符合税法规定可以减免的税额。包括享受税收协定的,按法定税率 20%与实际适用协定税率的差额与应纳税所得额的乘积填报。此项有填报的,需同时填报《个人所得税减免税事项报告表》。

应扣缴税额(24):根据相关列次计算填报。第 24 列=第22 列-第 23 列。

已扣缴税额(25):扣缴义务人当期实际扣缴的个人所得税税款。一般不填。

应补(退)税额(26):根据相关列次计算填报。第 26 列=第 24 列-第 25 列。一般与第 24 列相同。

备注(27):一般无需填写。(四)签署盖章栏目填报

相关人员、扣缴义务人、代理机构(人)填报相关内容,签名或盖章。

四、 客户端申报

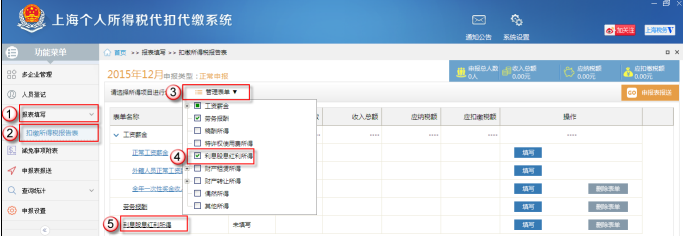

第一步:点击左侧 “报表填写”中的“扣缴所得税报告表”,

在“管理表单”下选择“利息股息红利所得”,如下图所示:

第二步:您可以选择【添加】或【导入】两种方式录入人员数据,操作方法和正常工资薪金相同,如下图所示:

第三步:点击【添加】,按照收入情况如实录入数据,如下图所示: