个人所得税年所得12万元以上自行申报

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则和国家税务总局《个人所得税自行纳税申报办法(试行)》等相关规定,现将2015年度年所得12万元以上的个人所得税纳税人自行纳税申报有关事项通知如下:

一、2015年度年所得12万元以上的纳税人,应在纳税年度终了后3个月内(即2016年1月1日至3月31日),向主管税务机关办理纳税申报。

二、年所得12万元以上的,是指一个纳税年度内以下11项所得合计达到12万元:“工资、薪金所得”、“个体工商户的生产、经营所得”、“对企事业单位的承包经营、承租经营所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”、“财产转让所得”、“偶然所得”,以及“其他所得”。

各个所得项目年所得的具体计算方法:

工资、薪金所得,是指未减除费用(每月3500元)及附加减除费用(每月1300元)的收入额。也就是与任职、受雇有关的各种所得(单位所发的工资单内外的所得),剔除按照国家统一规定发给的补贴、津贴以及“三费一金”以后的余额。

个体工商户的生产、经营所得,是指应纳税所得额。即:实行查账征收的,按照每一纳税年度的收入总额减除成本、费用以及损失后的余额计算;实行定期定额征收的,按照纳税人自行申报的年度应纳税所得额计算,或按照其自行申报的年度应纳税经营额乘以应税所得率计算。个人独资企业和合伙企业投资者的应纳税所得额,比照上述方法计算。

对企事业单位的承包经营、承租经营所得,按照每一纳税年度的收入总额计算。即:按照承包经营、承租经营者实际取得的经营利润,加上从承包、承租的企事业单位中取得的工资、薪金性质的所得。

劳务报酬所得,稿酬所得,特许权使用费所得,是指未减除法定费用(每次800元或者每次收入的20%)的收入额。

财产租赁所得,是指未减除法定费用(每次800元或者每次收入的20%)和修缮费用(每月不超过800元)的收入额。

财产转让所得,是指转让财产的收入额减除财产原值和转让财产过程中缴纳的税金及有关合理费用后的余额,即应纳税所得额。

利息、股息、红利所得,偶然所得和其他所得,均指不减除任何费用的收入额。

三、纳税人可以从当地财税网站上免费下载,也可以直接到主管税务机关的办税服务厅免费领取纳税申报表等相关资料。

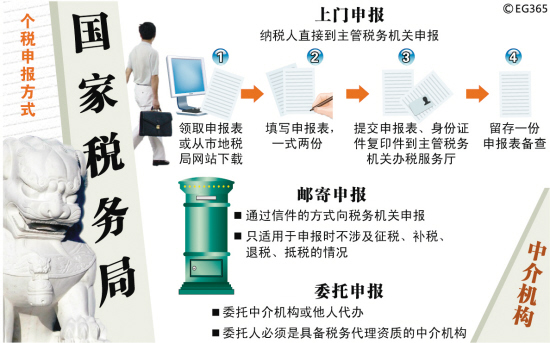

四、个人自行纳税申报方式

纳税人可以直接到主管税务机关申报,也可以采取邮寄等方式申报,或者采取符合主管税务机关规定的其他方式申报。

邮寄等方式申报要求:根据《中华人民共和国税收征管法》的相关规定,对纳税人采用邮寄方式申报的,需事先提出书面申请,并报经主管税务机关批准。

五、个人申报应提供的资料

1.纳税人直接到主管税务机关申报应提供的资料:

(1)纳税申报表:《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》2份。

(2)纳税人个人有效身份证件复印件,有效身份证件包括纳税人的身份证、华侨和外籍人员的护照、港澳台同胞的回乡证、中国人民解放军的军人身份证件等。

2.纳税人采取邮寄方式申报应提供的资料:

(1)纳税申报表:《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》2份。

(2)纳税人个人有效身份证件复印件,有效身份证件包括纳税人的身份证、华侨和外籍人员的护照、港澳台同胞的回乡证、中国人民解放军的军人身份证件等。

纳税人采取邮寄方式申报以邮政部门挂号信函收据作为申报凭据,以寄出的邮戳日期为实际申报日期。

3.纳税人可以委托有税务代理资质的中介机构或者他人代为办理纳税申报:

(1)纳税申报表:《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》2份。

(2)纳税人个人有效身份证件复印件,有效身份证件包括纳税人的身份证、华侨和外籍人员的护照、港澳台同胞的回乡证、中国人民解放军的军人身份证件等。

六、个人所得税自行申报纳税人的税款缴纳方式

(一)现金缴税:是指个人所得税自行申报纳税人用现金缴纳税款的一种方式。

(二)信用卡缴税:是指个人所得税自行申报纳税人用信用卡缴纳税款的方式。

豫公网安备42010302000195号

豫公网安备42010302000195号