年终奖单独计税个税6个临界点

时间: 2020-12-16 23:27 点击: 次

年终奖单独计税,会产生新的年终奖临界点,发生“年终奖多发一元,到手收入少千元的”现象。

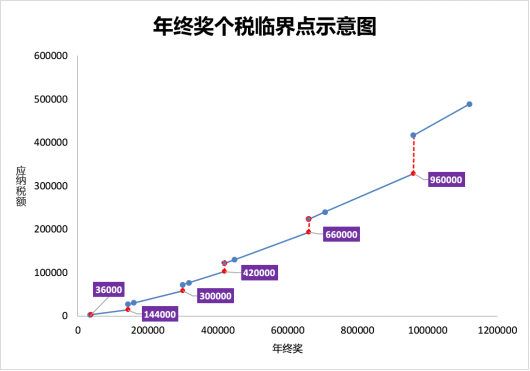

经过测算,年终奖共有6个临界点,分别是36000、144000、300000、420000、660000和960000,测算数据和示意图分别如下表和下图。

| 年终奖单独计税入“坑”表 | |||||||

| 年终奖 | 除以12的商数 | 适用税率 | 速算扣除数 | 应纳税额 | 多发奖金数额 | 增加税额 | 税后数额 |

| 36,000.00 | 3,000.00 | 3% | 0 | 1,080.00 | 34,920.00 | ||

| 36,001.00 | 3,000.08 | 10% | 210 | 3,390.10 | 1 | 2,310.10 | 32,610.90 |

| 38,566.67 | 3,213.89 | 10% | 210 | 3,646.67 | 2,566.67 | 2,566.67 | 34,920.00 |

| 144,000.00 | 12,000.00 | 10% | 210 | 14,190.00 | 129,810.00 | ||

| 144,001.00 | 12,000.08 | 20% | 1,410 | 27,390.20 | 1 | 13,200.20 | 116,610.80 |

| 160,500.00 | 13,375.00 | 20% | 1,410 | 30,690.00 | 16,500.00 | 16,500.00 | 129,810.00 |

| 300,000.00 | 25,000.00 | 20% | 1,410 | 58,590.00 | 241,410.00 | ||

| 300,001.00 | 25,000.08 | 25% | 2,660 | 72,340.25 | 1 | 13,750.25 | 227,660.75 |

| 318,333.33 | 26,527.78 | 25% | 2,660 | 76,923.33 | 18,333.33 | 18,333.33 | 241,410.00 |

| 420,000.00 | 35,000.00 | 25% | 2,660 | 102,340.00 | 317,660.00 | ||

| 420,001.00 | 35,000.08 | 30% | 4,410 | 121,590.30 | 1 | 19,250.30 | 298,410.70 |

| 447,500.00 | 37,291.67 | 30% | 4,410 | 129,840.00 | 27,500.00 | 27,500.00 | 317,660.00 |

| 660,000.00 | 55,000.00 | 30% | 4,410 | 193,590.00 | 466,410.00 | ||

| 660,001.00 | 55,000.08 | 35% | 7,160 | 223,840.35 | 1 | 30,250.35 | 436,160.65 |

| 706,538.46 | 58,878.21 | 35% | 7,160 | 240,128.46 | 46,538.46 | 46,538.46 | 466,410.00 |

| 960,000.00 | 80,000.00 | 35% | 7,160 | 328,840.00 | 631,160.00 | ||

| 960,001.00 | 80,000.08 | 45% | 15,160 | 416,840.45 | 1 | 88,000.45 | 543,160.55 |

| 1,120,000.00 | 93,333.33 | 45% | 15,160 | 488,840.00 | 160,000.00 | 160,000.00 | 631,160.00 |

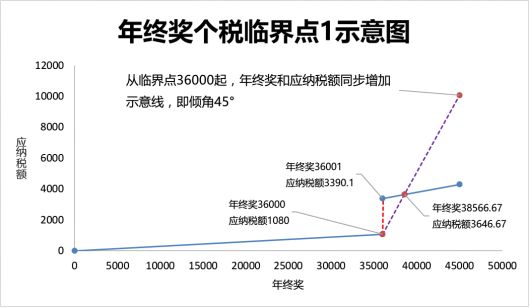

从表1中可以看出,如果发放36000元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。如果多发1元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。相比之下,多发1元年终奖,到手收入反而少了2309.1元。

其实,年终奖在区间36001-38566.67范围内,员工实际收入都不高于年终奖36000时的收入,也就是在该范围内,相对临界点增加的年终奖数额不高于应纳税额的增加值,示意图见下图,其他临界点的对应的区间范围可参考上表。