个税中的居民个人和非居民个人有什么区别

时间: 2019-09-10 11:54 点击: 次

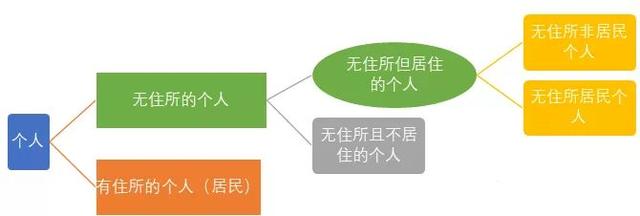

个人所得税法中将纳税人区分为居民个人和非居民个人,这里的居民和非居民不是我们通常理解的“居住”的概念,也不是根据“国籍”来判断,而指的是纳税人的“纳税身份”。

个税法中是这样规定的:

在中国境内有住所,或者无住所而一个纳税年度内,在中国境内居住累计满183天的个人,为居民个人;

居民个人是完全纳税义务人,无论从中国境内还是境外取得的个人收入,均依法在中国进行申报纳税和缴税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内,在中国境内居住累计不满183天的个人,为非居民个人;

非居民个人是不完全的纳税义务人,只对源于中国境内的所得,依法在中国进行申报纳税和缴税。

所以,居民个人和非居民个人的判断有两个标准:

一是住所

只要是在我国有住所的人,就都是我国的居民纳税人。

这里的住所,不等同于房子,是指因户籍、家庭、经济利益关系等产生的习惯性居住地。

比方小明因为出国旅游需要在境外居住,旅游结束之后仍会回到中国境内居住,则中国为小明的习惯性居住地。

二是居住时间

183天是一个界限。

比方说一个外国人来中国工作,如果每年来一两个月,那他就是非居民个人,如果待的时间超过183天,就变成居民个人了。