劳务报酬个人所得税小讲

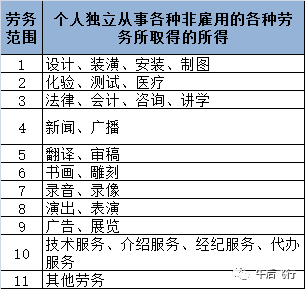

按个人所得税法规定,个人独立从事各种非雇用的各种劳务所取得的所得,需按照“劳务报酬所得”征缴个人所得税。个人独立从事各种非雇用的各种劳务内容包括以下:

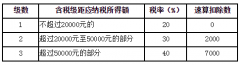

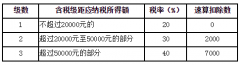

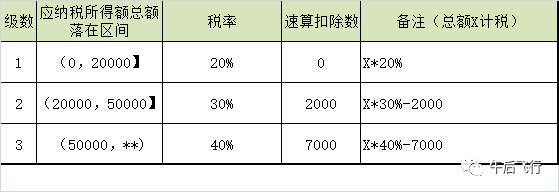

劳务报酬所得分3级税率计税,税率分为20%、30%和40%。应纳税所得在20000元以下的,税率20%,超出20000元至50000元的部分,税率30%,超出50000元的部分,税率40%。

为了方便计算,上表优化为下表,将区间应纳税所得改为应纳税所得全额,增加速算扣除数,按应纳税所得总额计算确定个税金额。即应纳税所得在20000元(含以下的),税率20%;应纳所得50000元(含)以下的,税率30%,速算扣除数2000元;应纳税所得额超过50000元的,税率40%,速算扣除数7000元。

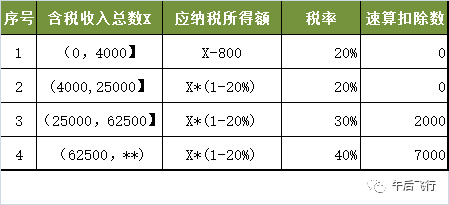

需要注意的是,上面所说的均为应纳税所得额。应纳税所得额是指按照税法规定,收入扣除相关费用后的净额。劳务报酬的费用扣除规定为,劳务报酬收入在4000元(含)以下的,费用扣除额为800元;劳务报酬收入超过4000元的,费用扣除数为收入总额的20%。如下表:

归纳后,收入、扣除费用、应纳税所得额及速算扣除数,对应关系如下表:

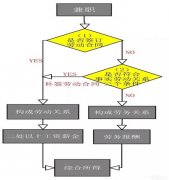

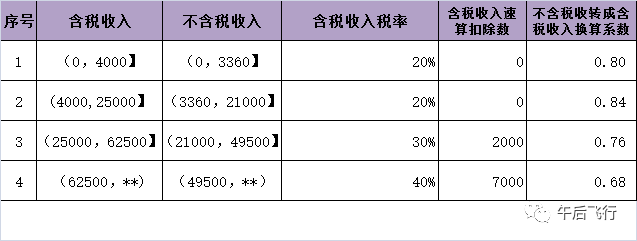

按规定,劳务报酬个人所得税由支付报酬方代扣代缴。在实际操作中,劳务收入一般都指到手的金额,税费由服务接受方承担,这就会产生一个化为需要将不含税收入转化为含税收入的问题,转化关系如下:

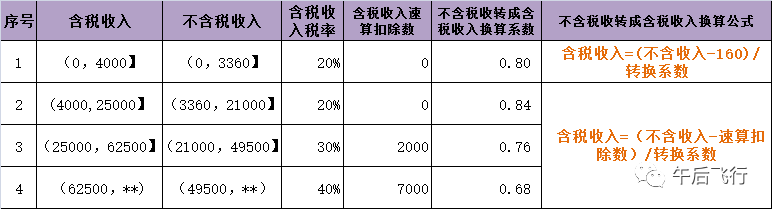

实际上,这还是一个不好操作的表格,除了简单告诉你转换系数外,并没有告诉你怎么转换,进一步解读如下,最后一列为转换关系:

直到这一步,实际操作起来还是非常繁琐的,你必须先要把不含税收入转成含税收入,然后再进行计税。不过,现在网上有很多的个税计算器,都可以很方便的计算出个税数额,其设计原理也就是上述步骤内容的分析逻辑。