劳务报酬个税怎么计算

2019年12月我受A企业的邀请办了一场讲座,报酬10000元。企业说这属于劳务报酬,要帮我扣缴个人所得税。这劳务报酬的个人所得税要怎么计算啊?

劳努报酬具体指什么呢?

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

劳努报酬与工资、薪金所得有什么区别呀?

——主要区别在于,工资、薪金所得存在雇佣与被雇佣关系,而劳务报酬所得则不存在这种关系。

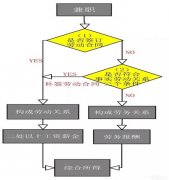

明白了基础概念后,阿灿问到“A企业作为扣缴义务人,是怎么帮我预扣这次个税的呢?”

一扣缴义务人向居民个人支付劳动报酬所得、稿酬所得、特许权使用费所得,应自按照以下方法按次或者按月预扣预缴税款:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:

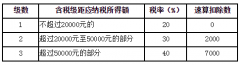

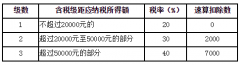

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表(见附件1),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

弄明白了预扣预缴环节,阿灿紧追不舍,“最近经常听到个税综合所得要年度汇算,我应该怎么算呀?”

——直接上公式,赶紧记下来!

2019年度汇算应退或应补税额=(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×税率-速算扣除数]-2019年已预缴税额

我们一起来帮阿灿算一算,他在年度汇算的时候,是需要补税还是退税呢?

阿灿2019年度每个月工资8000元,缴纳社保800元、公积金800元,可以享受子女教育专项附加扣除500元;12月份通过讲座取得劳务报酬10000元。

2019年度工资薪金所得累计预缴税额=(8000 X 12-5000 X 12-800 X 12-800 X12-500X 12) X 3%=324 元

劳务报酬所得预缴税额=10000 X (1-20%) X 20%=1600 元

年度汇算时,工资薪金全年收入额是8000X 12=96000 元,

劳务报酬收入额是10000X (1-20%) =8000 元,

综合所得收入额=96000+8000=104000 元;

全年应纳税所得额=104000-5000 X 12-800X 12-800X 12-500X 12=18800 元,适用税率为3%。

因此,在没有其他收入,不考虑其他减免或特殊因素的情况下:

全年应纳税额=18800 X 3%=564元,已缴税额二324+1600=1924元。

可以看出,已缴税额大于全年应纳税额,所以阿灿可以申请退税,应退税额=1924-564=1360元。