什么是劳动报酬?劳动报酬具体包括哪些内容?

劳动报酬(Labor remuneration)是劳动者付出体力或脑力劳动所得的对价,体现的是劳动者创造的社会价值。津贴和补贴是指为了补偿职工特殊或额外的劳动消耗和因其他特殊原因支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴。用人单位未在用工的同时订立书面劳动合同,与劳动者约定的劳动报酬不明确的,新招用的劳动者的劳动报酬应当按照集体合同规定的标准执行;没有集体合同或者集体合同未作规定的,用人单位应当对劳动者实行同工同酬。

用人单位在生产过程中支付给劳动者的全部报酬包括三部分:

一是货币工资,用人单位以货币形式直接支付给劳动者的各种工资、奖金、津贴、补贴等;

二是实物报酬,即用人单位以免费或低于成本价提供给劳动者的各种物品和服务等;

三是社会保险,指用人单位为劳动者直接向政府和保险部门支付的失业、养老、人身、医疗、家庭财产等保险金。

劳动报酬的内容:

计时工资

计时工资是指按计时工资标准(包括地区生活费补贴)和工作时间支付给个人的劳动报酬。包括:(一)对已做工作按计时工资标准支付的工资;(二)实行结构工资制的单位支付给职工的基础工资和职务(岗位)工资;(三)新参加工作职工的见习工资(学徒的生活费);(四)运动员体育津贴。

计件工资

计件工资是指对已做工作按计件单价支付的劳动报酬。包括:(一)实行超额累进计件、直接无限计件、限额计件、超定额计件等工资制,按劳动部门或主管部门批准的定额和计件单价支付给个人的工资;(二)按工会任务包干方法支付给个人的工资;(三)按营业额提成或利润提成办法支付给个人的工资。

奖金

奖金是指支付给职工的超额劳动报酬和增收节支的劳动报酬。包括:(一)生产奖;(二)节约奖;(三)劳动竞赛奖;(四)机关、事业单位的奖励工资;(五)其他奖金。

津贴和补贴

津贴和补贴是指为了补偿职工特殊或额外的劳动消耗和因其他特殊原因支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴。(一)津贴包括:补偿职工特殊或额外劳动消耗的津贴,保健性津贴,技术性津贴,年功性津贴及其他津贴。(二)物价补贴。包括:为保证职工工资水平不受物价上涨或变动影响而支付的各种补贴。

加班加点工资

加班加点工资是指按规定支付的加班工资和加点工资。

特殊情况下支付的工资

劳动报酬如何缴税:

个人所得税是对个人取得的各项应税所得征收的一种税,应税项目有工资、个体经营所得、劳务报酬所得、稿酬所得及其他经国务院财政部门确定的征税所得。

根据《中华人民共和国个人所得税法》第二条规定下列各项个人所得,应纳个人所得税:一、工资、薪金所得;二、劳务报酬所得;三、稿酬所得;四、利息、股息、红利所得;

第三条规定个人所得税的税率:

一、工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五(税率表附后)。

二、稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。

三、劳务报酬所得,适用比例税率,税率为百分之二十。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

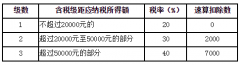

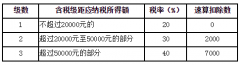

1不超过20,000部分不超过21,000部分20%0

2超过20,000-50,000元的部分超过21,000-49,500元的部分30%2000

3超过50,000元的部分超过49,500元的部分40%7000

注:劳务报酬所得一次收入畸高的实行加成征收。

劳务报酬所得:

(1)每次收入不足4000元的:应纳税所得额=(每次收入额-800元)×20%

(2)每次收入在4000元以上的:应纳税所得额=每次收入额×(1-20%)×20%

(3)每次收入的应纳税所得额超过20000元的,如下:

应纳税额=应纳税所得额×适用税率-速算扣除数

或=每次收入额×(1-20%)×适用税率-速算扣除数

劳动报酬相关法律:

包括:(一)根据国家法律、法规和政策规定,因病、工伤、产假、计划生育假、婚丧假、事假、探亲假、定期休假、停工学习、执行国家或社会义务等原因按计时工资标准或计时工资标准的一定比例支付的工资;

(二)附加工资、保留工资。

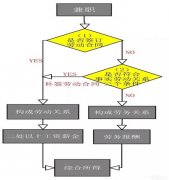

(1)《劳动合同法》第十一条规定:用人单位未在用工的同时订立书面劳动合同,与劳动者约定的劳动报酬不明确的,新招用的劳动者的劳动报酬应当按照集体合同规定的标准执行;没有集体合同或者集体合同未作规定的,用人单位应当对劳动者实行同工同酬。

在实践中,有很多用人单位与劳动者已经建立了劳动关系,但未订立劳动合同。对劳动报酬的具体事项,包括劳动报酬的金额、支付方式、支付时间等,仅作了口头约定,或者约定的不明确,一旦发生争议,往往无据可查,无法确定。针对这种情况,《劳动合同法》作了相关规定。

(2)《劳动合同法》第十条明确规定,建立劳动关系,应当订立书面劳动合同。已建立劳动关系,未同时订立书面劳动合同的,应当自用工之日起一个月内订立书面劳动合同。第十七条规定,劳动合同中应当具备“劳动报酬”的条款。劳动合同是劳动者与用人单位确立劳动关系、明确双方权利和义务的协议。劳动合同中记载着劳动合同期限、工作内容、工作地点、工作时间以及劳动报酬等重要事项,是用人单位与劳动者履行劳动合同的依据,也是发生劳动争议时的有力证据。其中的劳动报酬,作为劳动合同的核心内容,是满足劳动者及其家庭成员物质文化生活需要的主要来源,也是劳动者付出劳动后应该得到的回报。

根据本条规定,用人单位未在用工的同时订立书面劳动合同,与劳动者约定的劳动报酬不明确的,新招用的劳动者的劳动报酬应当按照集体合同规定的标准执行。

在劳动者的劳动报酬无法确定时,用人单位应当依据本单位与其相同岗位、付出相同劳动、取得相同业绩的劳动者的工资标准,向劳动者支付劳动报酬。

当然,并不是每个企业、行业或是每个区域都签订了集体合同,即使签订了集体合同,其中可能也没有关于劳动报酬的事项。如果用人单位与劳动者尚未订立劳动合同,约定的劳动报酬不明确,而且没有集体合同或者集体合同未作规定的,依照《劳动合同法》的规定,用人单位应当对劳动者实行同工同酬。

(3)劳动法第四十六条规定,工资分配应当遵循按劳分配原则,实行同工同酬。这里的“同工同酬”,是指用人单位对于从事相同工作,付出等量劳动且取得相同劳动业绩的劳动者,支付同等的劳动报酬。由此可以看出,同工同酬必须具备三个条件:一是劳动者的工作岗位、工作内容相同;二是在相同的工作岗位上付出了与别人同样的劳动工作量;三是同样的工作量取得了相同的工作业绩。

一般而言,同工同酬的内容包括以下几个方面:第一,男女同工同酬。在劳动报酬分配上的性别歧视由来已久,而且难以根除;第二,不同种族、民族、身份的人同工同酬。直至今天,某些国家和地区也还存在这种分配歧视。我国自解放以来,基本消除了这种歧视现象;第三,地区、行业、部门间的同工同酬。由于各地的经济水平与生活水平差异很大,各个行业、部门的特点也都有所不同,因此,存在着地区、行业、部门间“同工不同酬”的现象;第四,企业内部的同工同酬。这是同工同酬中最重要的内容。在同一企业中从事相同工作,付出等量劳动且取得相同劳动业绩的劳动者,有权利获得同等的劳动报酬。

劳动者获得正当的劳动报酬是不可侵犯的权利。但在社会实践中,往往有些用人单位采用各种不正当手段侵犯劳动者的这一不可侵犯的权利,最常见的就是在招用劳动者时对劳动报酬只字不提,在签订劳动合同时对劳动报酬含糊其词,不作约定或不作明确约定,在支付劳动者报酬时随心所欲,我行我素,随意决定,克扣劳动者应得的劳动报酬,这种做法极大地破坏了和谐的劳动关系,人为地造成劳动纠纷,肆意践踏劳动者的合法权利。对此,《劳动合同法》明确规定:用人单位与劳动者约定的劳动报酬不明确或者对劳动报酬约定有争议的,按照集体合同规定的标准执行;没有集体合同或者集体合同未规定的,实行同工同酬。被派遣的劳动者享有与用工单位的劳动者同工同酬的权利;用工单位无同类岗位劳动者的,参照用工单位所在地相同或者相近岗位劳动者劳动报酬确定。