取得劳务报酬怎样缴纳个人所得税?

取得劳务报酬怎样缴纳个人所得税?看这里...

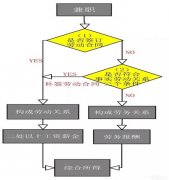

一、劳务报酬如何缴纳个人所得税?

扣缴义务人向居民个人支付劳务报酬所得应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得以收入减除费用后的余额为收入额;

减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

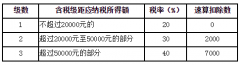

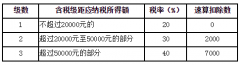

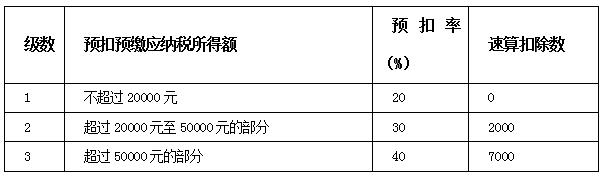

应纳税所得额:劳务报酬所得以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二。

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

举个例子

多退少补是什么意思,这下大家应该都明白了吧?

敲黑板,划重点!

什么是劳务报酬?

劳务报酬所得:是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

劳务报酬属于综合所得吗?

是的,劳务报酬属于综合所得。根据个人所得税法的规定,居民个人取得工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,称为综合所得。

取得劳务报酬代开发票时

如何缴纳个人所得税?

对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”

自然人纳税人取得综合所得,个人所得税由扣缴义务人按照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

政策依据:

1.《中华人民共和国个人所得税法》

2.《中华人民共和国个人所得税法实施条例》

3.《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)》的公告〉》(国家税务总局公告 2018第61号)

4.《国家税务总局云南省税务局关于自然人申请代开发票个人所得税有关问题的公告》(国家税务总局云南省税务局公告2019年第5号)

附:劳务费其他热点问题答疑

一、临时工工资属于“劳务报酬”还是“工资”?

《国家税务总局个税改革后如何申报88个问题》明确:

(1)按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表;

(2)不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否”,填写劳务报酬报表。

这是工资薪金所得与劳务报酬所得主要区分口径。既然如此,所谓临时工“工资”,其实属于劳务报酬,应当按照“劳务报酬所得”代扣代缴个人所得税。

2019年1月1日起,居民个人取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,一并作为“综合所得”,按纳税年度合并计算个人所得税。

二、劳务报酬到底列表还是凭发票入账?

我们通过一个案例来学习一下

问:公司根据合同需要外聘专家并一次性支付给专家的个人的劳务报酬(有代扣代缴个税),我司可否列表支出专家劳务报酬?还是需要发票入账?如需发票,如何开具?需要交纳哪些税费?

请看以下:

一、根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)的规定,纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

另外,根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

因此,纳税人发生的支出如取得合法凭证及符合上述要求的,可在企业所得税税前扣除;如没有取得合法凭证或不符合上述要求的,则不可扣除。涉及需具体判断的事项请向主管税务机关进一步咨询。

二、有关财务处理方面的问题请您遵循财务会计准则(制度)的规定或向相关会计部门进行咨询。

三、您的提问不够清晰,如您指的是个人提供劳务,根据《国家税务总局关于加强和规范税务机关代开普通发票工作的通知》(国税函〔2004〕1024号)的规定,申请代开发票的范围与对象:申请代开发票的单位和个人应当凭有关证明材料,向主管税务机关申请代开普通发票。

(一)凡已办理税务登记的单位和个人,应当按规定向主管税务机关申请领购并开具与其经营业务范围相应的普通发票。但在销售货物、提供应税劳务服务、转让无形资产、销售不动产以及税法规定的其他商事活动(餐饮、娱乐业除外)中有下列情形之一的,可以向主管税务机关申请代开普通发票:

1.纳税人虽已领购发票,但临时取得超出领购发票使用范围或者超过领用发票开具限额以外的业务收入,需要开具发票的;

2.被税务机关依法收缴发票或者停止发售发票的纳税人,取得经营收入需要开具发票的;

3.外省(自治区、直辖市)纳税人来本辖区临时从事经营活动的,原则上应当按照《税务登记管理办法》的规定,持《外出经营活动税收管理证明》,向经营地税务机关办理报验登记,领取发票自行开具;确因业务量小、开票频度低的,可以申请经营地税务机关代开。

(二)正在申请办理税务登记的单位和个人,对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具发票的,主管税务机关可以为其代开发票。

(三)应办理税务登记而未办理的单位和个人,主管税务机关应当依法予以处理,并在补办税务登记手续后,对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具发票的,为其代开发票。

(四)依法不需要办理税务登记的单位和个人,临时取得收入,需要开具发票的,主管税务机关可以为其代开发票。因此,若符合上述规定的个人,可向经营地主管税务机关申请代开普通发票。

具体所需资料如下:

1.自然人申请代开发票,提交身份证件及复印件;

2.《代开增值税发票缴纳税款申报单》。

四、根据《广东省财政厅 广东省国家税务局 广东省地方税务局关于调整增值税和营业税起征点的通知》(粤财法〔2011〕109号)的规定,我省增值税起征点自2011年11月1日起统一调整为:按次纳税的,为每次(日)销售额500元。

此外,根据《国家税务总局关于国家税务局为小规模纳税人代开发票及税款征收有关问题的通知》(国税发〔2005〕18号)规定,经国、地税局协商,可由国税局为地税局代征有关税费。纳税人销售货物或应税劳务,按现行规定需由主管国税局为其代开普通发票或增值税专用发票(以下简称发票)的,主管国税局应当在代开发票并征收增值税(除销售免税货物外)的同时,代地税局征收城市维护建设税和教育费附加。

因此,如个人(自然人)提供劳务达到上述增值税起征点的,应全额计算缴纳增值税,增值税征收率为3%,并由国税局代地税局征收城市维护建设税和教育费附加。

有关城市维护建设税和教育费附加的税率问题,以及个人是否还需在地税缴纳其它税种的问题,请向地税部门进行咨询。