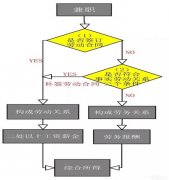

劳务报酬税收问题

企业在生产经营过程中常涉及咨询费、授课费、评审费等劳务报酬支出。按照《个人所得税法》的规定,取得劳务报酬应当缴纳个人所得税,由支付劳务报酬的单位代扣代缴。2018年修订的《个人所得税法》对于劳务报酬个人所得税的计算方式作出了重大调整,本文将通过新旧规定的对比,对劳务报酬税收问题作一解析。

关于劳务报酬的税率及应纳税所得额的计算

(一)

2011年修订的《个人所得税法》(以下简称“旧个税法”)规定,劳务报酬适用比例税率,税率为20%。每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

一、每次收入不超过4000元的,减除费用800元

例1:2012年6月1日,甲取得劳务报酬收入1000元,其应当缴纳的个人所得税按照如下步骤计算。

应纳税所得额=含税劳务报酬所得-800元费用=1000-800=200元。

应纳税额=应纳税所得额×税率=200×20%=40元。

即甲此次取得的劳务报酬所得应当缴纳40元的个人所得税。

二、4000元以上的,减除20%的费用

例2:2013年6月1日,甲取得劳务报酬收入8000元,其应当缴纳的个人所得税按照如下步骤计算。

应纳税所得额=含税劳务报酬所得×(1-20%)=8000×(1-20%)=6400元

应纳税额=应纳税所得额×税率=6400×20%-=1280

即甲此次取得的劳务报酬所得应当缴纳1280元的个人所得税。

三、劳务报酬的加成征收

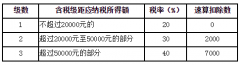

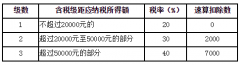

对劳务报酬所得一次收入畸高(应纳税所得额超过2万元)的,要实行加成征收,具体是方法是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的,按照税法规定计算的应纳税额,加征五成;超过5万元的,加征十成。

|

级数 |

含税级距应纳税所得额 |

税率(%) |

速算扣除数 |

|

1 |

不超过20000元部分 |

20% |

0 |

|

2 |

20000至50000元 |

30% |

2000 |

|

3 |

超过50000元 |

40% |

7000 |

例3:2014年7月1日,甲取得劳务报酬收入4万元,其应当缴纳的个人所得税按照如下步骤计算。

应纳税所得额=含税劳务报酬所得×(1-20%)=40000×(1-20%)=32000元

应纳税额=应纳税所得额×适用税率-速算扣除数=32000×30%-2000=7600元

即甲此次取得的劳务报酬所得应当缴纳7600元的个人所得税

(二)

2018年修订的《个人所得税法》(以下简称“新个税法”),将劳务报酬所得与工资、薪金所得等四项个人所得列为综合所得,实行超额累进税率。新个税法实施后,劳务报酬所得所需缴纳的个人所得税较之旧个税法有大幅减少。

新个税法第二条规定:“下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;……居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。”新个税法第三条规定了个人所得税的税率,劳务报酬将适用3%至45%的超额累进税率(税率表附后)。同时,新个税法还规定:“居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。”

仍以上文例3中取得4万元劳务报酬收入为例。

例4:2019年12月1日,甲取得劳务报酬收入4万元(假设2019年全年,甲的综合所得扣除6万元后,应纳税所得额为4万元),对于这笔劳务报酬收入其应当缴纳的个人所得税按照如下步骤计算。

应纳税所得额=含税劳务报酬所得×(1-20%)=40000×(1-20%)=32000元

应纳税额=应纳税所得额×适用税率=32000×3%=960元

即甲此次取得的劳务报酬所得应当缴纳960元的个人所得税。

对比旧个税法,新个税法实施后,劳务报酬所得所需缴纳的个人所得税将有大幅减少。

劳务报酬所得“次”的含义

※

《国家税务总局关于个人所得税偷税案件查处中有关问题的补充通知》(国税函发〔1996〕602号)第四条规定:关于劳务报酬所得“次”的规定,个人所得税法实施条例第二十一条规定“属于同一项目连续性收入的,以一个月内取得的收入为一次”,考虑属地管辖与时间划定有交叉的特殊情况,统一规定以县(含县级市、区)为一地,其管辖内的一个月内劳务服务为一次;当月跨县地域的,则应分别计算。

《个人所得税法实施条例》第二十一条规定:劳务报酬所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

由于新个税法实施后,劳务报酬所得列为综合所得。根据新个税法第六条的规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,新个税法下计算居民的劳务报酬所得应纳税额时将不再特别涉及“次”的问题,非居民的劳务报酬所得才需要按“次”计算。

附录

个人所得税税率表(综合所得适用)

|

级数 |

全年应纳税所得额 |

税率(%) |

|

1 |

不超过36000元的 |

3 |

|

2 |

超过36000元至144000元的部分 |

10 |

|

3 |

超过144000元至300000元的部分 |

20 |

|

4 |

超过300000元至420000元的部分 |

25 |

|

5 |

超过420000元至660000元的部分 |

30 |

|

6 |

超过660000元至960000元的部分 |

35 |

|

7 |

超过960000元的部分 |

45 |