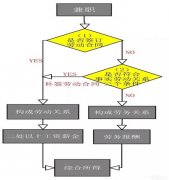

如何区分经营所得和劳务报酬

问:企业请培训老师来讲课,老师提供了发票,是属于经营所得还是劳务报酬,企业要不要代扣代缴个税?建筑包工头给企业提供服务,提供了发票,是属于经营所得还是劳务报酬,企业要不要代扣代缴个税?

答:新出台的《个人所得税法实施条例》(征求意见稿)对劳务报酬所得、经营所得有了明确的界定:

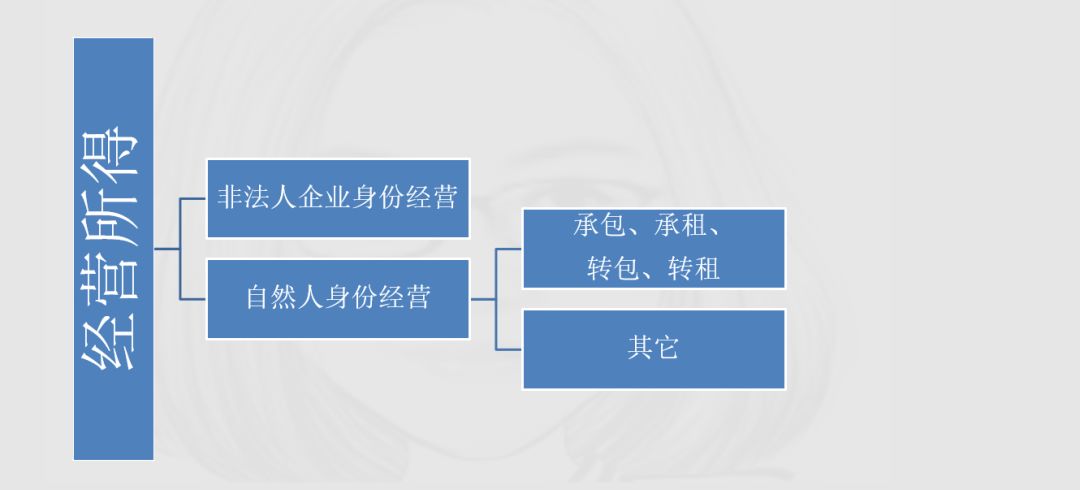

一、哪些属于经营所得?

《个人所得税法实施条例》

(征求意见稿)

第六条 个人所得税法第二条所称各项个人所得的范围:

(五)经营所得,是指:

1.个人通过在中国境内注册登记的个体工商户、个人独资企业、合伙企业从事生产、经营活动取得的所得;

2.个人依法取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人承包、承租、转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得;

办理工商税务登记的,均属于经营所得的;对于其他个人来说,属于经营所得的是:个人依法取得执照经营”和“个人承包、承租、转包、转租”情况。

二、哪些属于劳务报酬

《个人所得税法实施条例》

(征求意见稿)

第六条 个人所得税法第二条所称各项个人所得的范围:

(二)劳务报酬所得,指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得;

文件列示了很多,个人取得所得,除上述属于经营所得之外,全部都属于劳务报酬所得

三、小结

因此:如老师和建筑包工头均办理了工商税务登记,则企业支付时均无需代扣代缴个税。

如老师和建筑包工头均没有办理工商税务登记,以个人身份出具发票,则

企业请老师讲课,企业在支付费用时仍需按劳务报酬所得代扣代缴个人所得税;

建筑包工头因属于“个人承包、承租、转包、转租”,属于经营所得,企业在支付费用时无需代扣代缴个人所得税。