个人所得税中的劳务报酬和稿酬区别

时间: 2018-10-13 17:14 点击: 次

个人所得税是以自然人取得的各类应税所得为征收对象而征收的一种所得税,是政府利用税收对个人收入进行调节的一种手段.所以了解了对我们有好处哦!

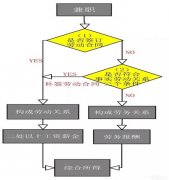

一.劳务报酬

劳务报酬,所得的税率20%.30%,40%.

(2).只有一次性收入,已取得的该项收入为一次.

(1)同一事项连续取得的收入,以1个月内取得的收入为一次.

二.稿酬

稿酬所得的税率20%,并按应纳税所得额减征30%.

(1).同一作品在出版的所得,应视为做另一次的收入所得.

(2)同一作品连载,后出版应视为两次稿酬所得

(3)同一作品连续连载取得的所有收入,合为一次,计征个人所得税.

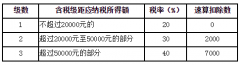

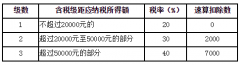

三.劳务报酬,稿酬,每次收入不超过4000元,减除800元;4000元以上减除20%的费用,其余额为应纳税所得额

(1)劳务报酬:

4000元以下:

应纳税所得额=(每次收入-800)

4000元以上:

应纳税所得额=(每次收入)*(1-20%)

税额=应纳税所得额*20%

(2)稿酬:

4000元以下:

应纳税所得额=(每次收入-800)

4000元以上:

应纳税所得额=(每次收入)*(1-20%)

税额=应纳税所得额*20%*(1-30%)

豫公网安备42010302000195号

豫公网安备42010302000195号