明星的劳务报酬的税费是多少?

国家税务总局近日对网络热点问题做出了回应,责成部分地方税务局展开税务调查。部分明星演员签订“阴阳合同”,可能存在逃避缴纳税款的情形,那么明星的各种类型的演出、表演劳务税负 有多少?

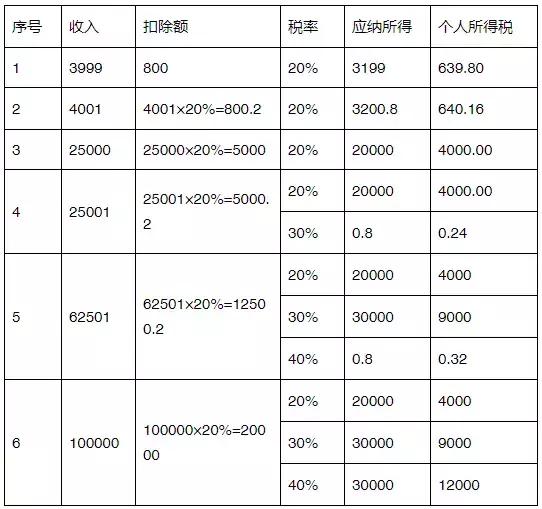

目前《个人所得税法实施条例》对劳务报酬的个人所得税税率是20%,对于一次劳务报酬畸高的应纳税所得额超出2万元部分采用加成方式,提高个人所得税税率。简化来看如下表所示(单位 元):

举例来说,某明星出场某楼盘代言出场费200万元,如果就是按实际情况来签订相应的出演代言劳务(一次性),则支付方应代扣代缴个人所得税(200×(1-20%)-5)×40%+1.3=63.3万元,也就是实际演员个人到手的报酬税后是136.7万元。该项出演代言劳务税负率是63.3÷200=31.65%。如果是大片的片酬,金额会到数千万(贫穷限制了小编的想象力啊!),就更接近税负率的边际极限32%。

32%高不高?如果不加成,实际税负是:200×(1-20%)×20%=32万元,税负率是32÷200=16%,差不多是2倍。

但是,一线明星出场费用和片酬要远远高于5万元的,绝大部分明星都有经纪公司,一般不会直接与演员个人签订劳务合同,往往通过经纪公司签订代言和出演服务合同。所以,合同主体就不是演员个人,而是经纪公司。可以推论,演员个人不可能成为逃避缴纳税款的主体。

假设同样的一次演员出场代言服务,签订合同的是经纪公司,由经纪公司签订服务合同。这样,200万元的代言费用属于经纪公司的服务收入,经纪公司需要缴纳的是6%的增值税,还有附加税费。按税法规定,增值税是200÷(1+6%)×6%=11.32万元,附加税费11.32×12%=1.358万元,实际经纪公司净额是187.322万元。假定经纪公司就是演员控制企业,该项业务收入全部为净收益,那么最终分红到演员手中,需要缴纳税款:187.322×25%+187.322×(1-25%)×20%=74.93万元,演员净到手125.07万元,要小于直接签订合同获得劳务报酬。

那为什么演员愿意设立自己的经纪公司或影视工作室?一方面演员获得代言费用,并非完全无成本,恰恰相反,一线明星有御用班底为其演艺事业服务,成本也非常高昂。在本案例中,如果服务团队的成本要高于136.7-125.07=11.63万元,11.63÷200=5.81%,设立经纪公司在税收成本上就是划算的。除此之外,设立经纪公司,演员不一定要分红方式拿到报酬,可以在经纪公司获得工资薪金所得,只要工资薪金的发放定档在税负低于32%层次,就是划算的。还可以开支一些个人消费与企业成本难以严格区分的费用支出:如差旅、兼具个人消费和演出道具的服装首饰等。

此外,还可以将演员个人若干年的演出服务事宜一次性打包进自己的经纪公司,再出售给其他影视公司,以获得股权溢价,而股权溢价部分的税率是20%,要远低于32%。

当然经纪公司也可以是工商个体户的组织形式,对于一线明星而言,每年数千万甚至过亿的营收,通过个体工商户的组织形式,边际税负达到35%,并不可取。相对一些草根演艺个人,设立工作室的形式,也是可以考虑的。

再说回来,“阴阳合同”是报税用的金额小,实际给付的金额大。是一种严重的隐瞒收入的行为,税法是不会容忍的。这里就又牵涉到另一个问题,法律保护实际交易合同的权利义务,却对签订“阴阳合同”侵害税务——公共利益(税收收入)没有明确的制裁措施。倘若税务与法律联动,对签订“阴阳合同”双方的行为在法律上也给予约束,将会极大的限制合同双方逃避缴纳税款而签订“阴阳合同”行为。

尽管若干年前,刘晓庆的前车之鉴还犹如昨日,但国民的主动纳税意识薄弱也是现实。这次事件若能成为一次全民纳税义务的教育案例,也就更有意义了。

豫公网安备42010302000195号

豫公网安备42010302000195号