2019劳务报酬个人所得税计算方法

2018年新《个人所得税法》颁布实施以后,首次引入了“综合所得”的概念,而劳务报酬扣缴申报的计税方式也有了较大变化。现将有关税收政策要点进行梳理,谨供参考。

一、劳务报酬所得概述

(一)劳务报酬所得的概念

劳务报酬所得,是指个人独立从事非雇佣的各种劳务所取得的所得。内容包括:设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务、其他劳务。

(二)劳务报酬与工资薪金的区别

区分“劳务报酬所得”和“工资、薪金所得”,主要看是否存在雇佣与被雇佣的关系。“工资薪金所得”是个人从事非独立劳动,从所在单位(雇主)领取的报酬,存在雇佣与被雇佣的关系,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬。而“劳务报酬所得”则是指个人独立从事某种技艺,独立提供某种劳务而取得的报酬,一般不存在雇佣关系,属于个人独立从事自由职业取得的所得或属于独立个人劳动所得。

如果从事某项劳务活动取得的报酬不是来自聘用、雇佣或工作单位,如演员“走穴”演出取得的报酬,教师自行举办学习班、培训班等取得的收入,就属于“劳务报酬所得”或“经营所得”。

1.个人兼职取得的收入应按照“劳务报酬所得”项目缴纳个人所得税。

2.律师以个人名义再聘请其他人员为其工作而支付的报酬,应由该律师按“劳务报酬所得”项目负责代扣代缴个人所得税。

为了便于操作,税款可由其任职的律师事务所代为缴入国库。

3.关于保险营销员、证券经纪人佣金收入的政策

根据(财税〔2018〕164号)文件的规定,保险营销员、证券经纪人取得的佣金收入,属于“劳务报酬所得”。以不含增值税的佣金收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。

保险营销员、证券经纪人佣金收入的展业成本按照收入额的25%计算。

扣缴义务人(保险公司或证券公司)向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年61号)规定的累计预扣法计算预扣税款。

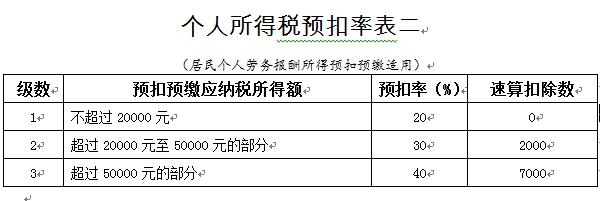

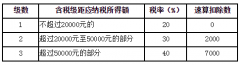

二、居民个人劳务报酬所得预扣预缴申报

扣缴义务人向居民个人支付劳务报酬所得,按次或者按月预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》。具体预扣预缴方法如下:劳务报酬所得以收入减除费用后的余额为收入额。其中,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。劳务报酬所得,以每次收入额为预扣预缴应纳税所得额。然后,按相关的预扣率、速算扣除数计算应纳税额。

(一)税款计算公式

劳务报酬所得预扣预缴申报,应纳税额的具体计算公式如下:

应纳税额=应纳税所得额×预扣率-速算扣除数

应纳税所得额=收入额=(收入-800)或者[收入×(1-20%)]

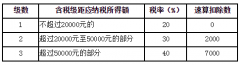

(二)劳务报酬所得预扣率

劳务报酬所得适用20%~40%的超额累进税率。具体预扣率见下表:

个人所得税预扣率表二

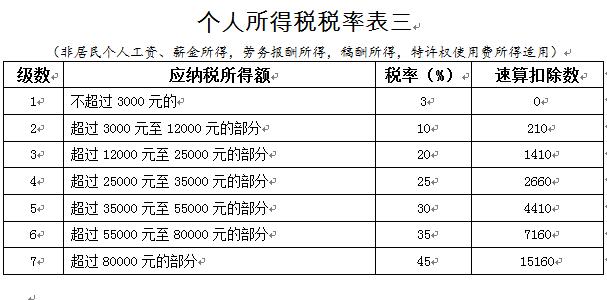

三、非居民个人劳务报酬所得代扣代缴申报

扣缴义务人向非居民个人支付劳务报酬所得,应当按以下方法按月或者按次代扣代缴个人所得税:非居民个人劳务报酬所得以收入减除20%的费用后的余额为收入额。劳务报酬所得,以每次收入额为应纳税所得额。然后,适用按月换算后的非居民个人月度税率表计算应纳税额。

(一)税款计算公式

劳务报酬所得代扣代缴申报,应纳税额的具体计算公式如下:

应纳税额=应纳税所得额×税率-速算扣除数

应纳税所得额=收入额=收入×(1-20%)

(二)劳务报酬所得税率

劳务报酬所得适用3%~45%的超额累进税率。具体税率见下表:

个人所得税预扣率表三

豫公网安备42010302000195号

豫公网安备42010302000195号