新个税下劳务报酬所得究竟如何计税?

2019年新个税法中综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得)采用由支付方预扣预缴税款,年终汇算清缴的办法。

国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告(国家税务总局公告2018年第61号)规定:

第八条扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

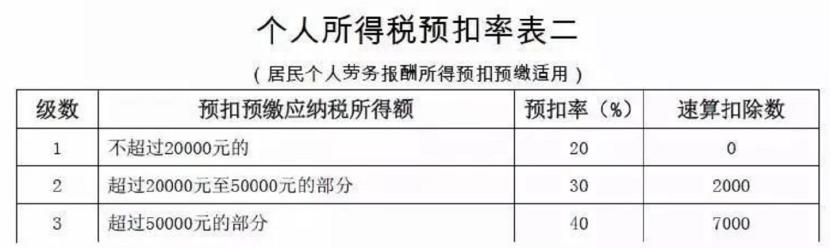

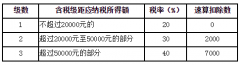

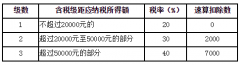

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

劳务报酬所得预扣率表如下:

对于扣缴义务人来说,每次对劳务报酬所得个税计算方法的确没变,但注意这只是按照与以往相同方式预扣预缴。

对于纳税人来说,如果这一年下来汇总工资薪金、劳务报酬、稿酬和特许权使用费这四项合计的所得(如果这四项所得您都发生了,请收下我的膝盖),无论是觉得预扣税扣多了还是少了,您都要在第二年的3月1日到6月30日这个汇算清缴期间办理汇算清缴,税务局会对您已缴纳的个税进行多退少补。

1、首先按照累进税率计算您在这个纳税年度内取得的综合所得(包括劳务报酬所得哦)应缴纳的税款,税率表如下:

2、上述方法计算出应缴纳的个人所得税减去您已缴纳的个人所得税的差额,如果是正数,说明您当年度少缴税了,需要补税;如果为负数,则说明您多缴税了,您需要申请退税。

需要注意的是工资薪金所得可以在每月由扣缴义务人在计算预扣预缴个人所得税时扣除专项附加扣除,但是其他三项所得都只能在汇算清缴时扣除,所以您要在个人所得税app上准确录入您的六项附加扣除(包括子女教育、继续教育、住房贷款或住房租金、大病医疗赡养老人)信息,避免您最后多交了个人所得税。

还需要强调的是,上述方法均是针对居民纳税人的规定,对于非居民纳税人则是另外的规定。

总之:如果您2019年的劳务报酬所得总和-60000-5项附加扣除(最多可扣五项,因为住房租金和住房贷款只能扣除一个)的结果是负数,而您又被预扣了税,那您妥妥是要申请退税的。

注意:汇算清缴申请退税时间段是2020年3月1日-6月30日。

豫公网安备42010302000195号

豫公网安备42010302000195号