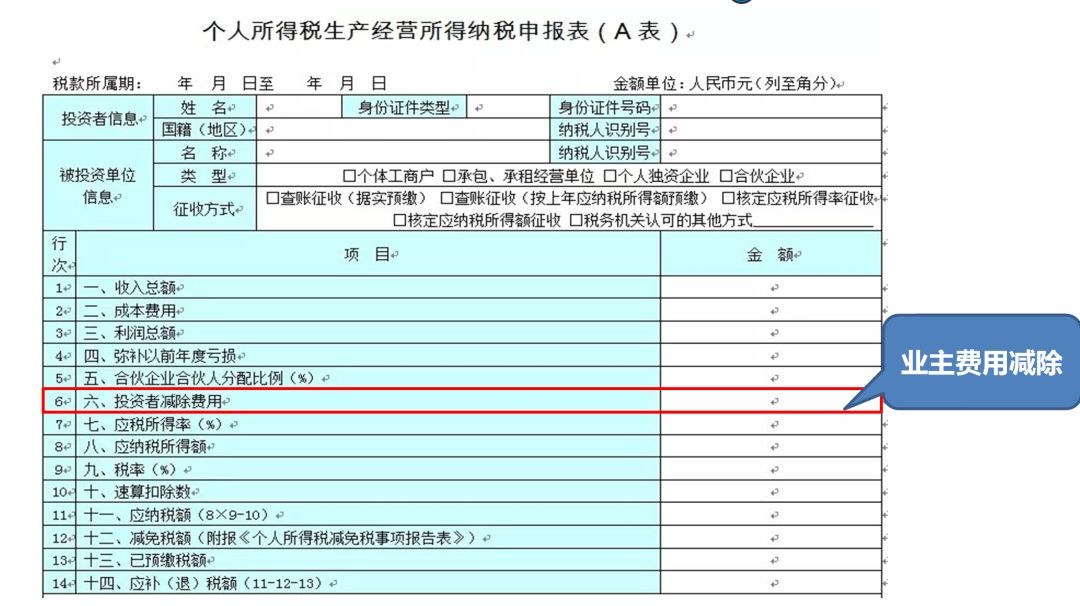

10月1日以后,个体工商户和合伙企业自然人等如何交个税?

财政部 税务总局

关于2018年第四季度个人所得税减除费用和税率适用问题的通知

财税〔2018〕98号

二、关于个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题

(一)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

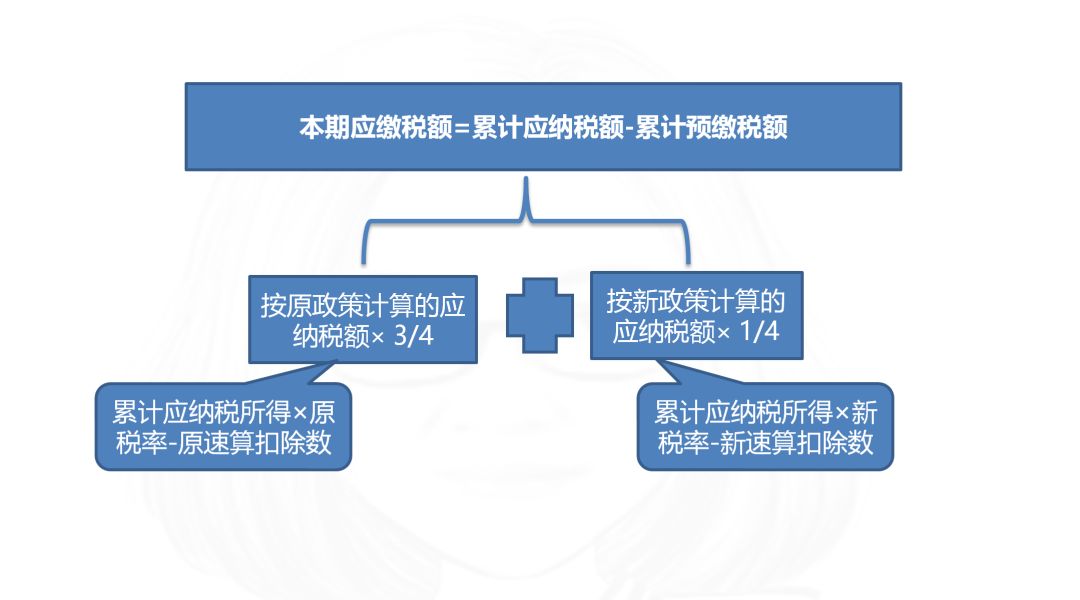

四季度预缴如何计算?

财政部 税务总局

关于2018年第四季度个人所得税减除费用和税率适用问题的通知

财税〔2018〕98号

二、(二)

1.月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

新旧税率表:

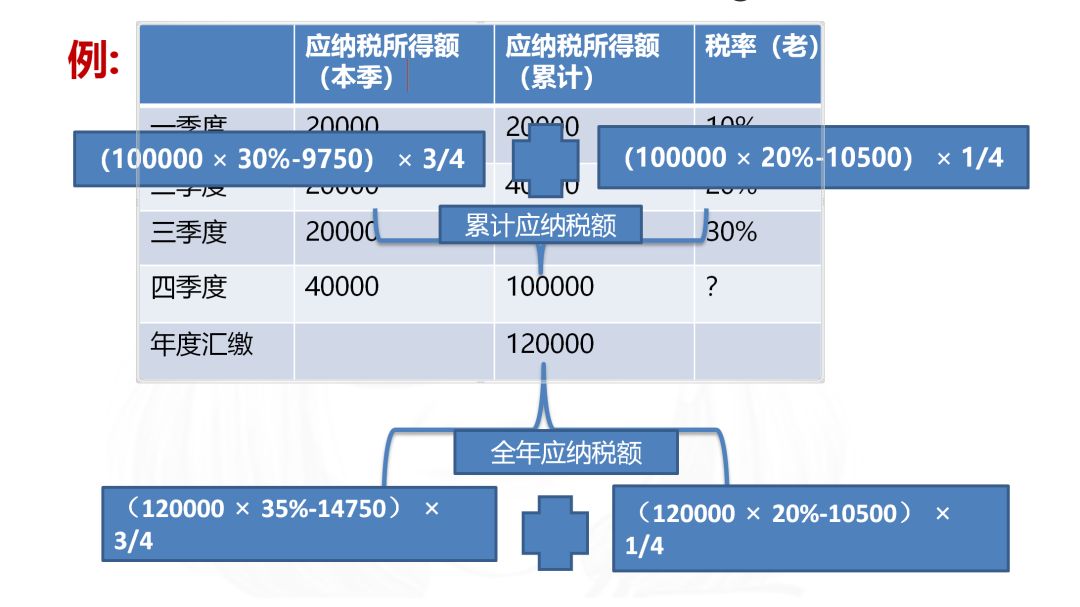

举个例子:

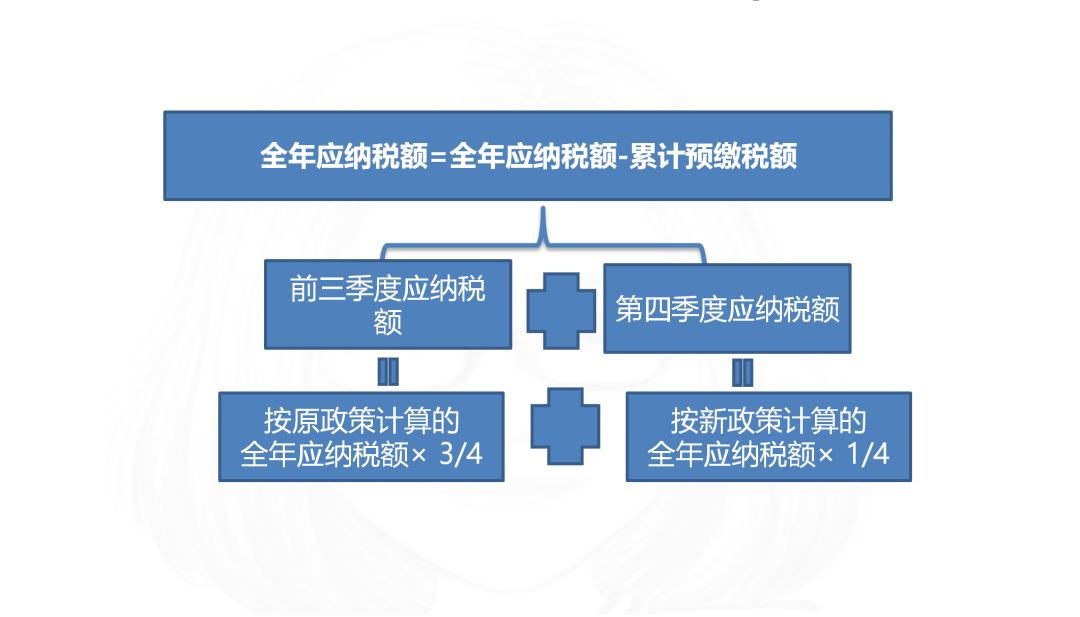

汇算清缴时如何计算?

财政部 税务总局

关于2018年第四季度个人所得税减除费用和税率适用问题的通知

财税〔2018〕98号

二、(二)

2.年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

还是以上例为例,假设季度预缴时累计应纳税所得额为100000元,年度汇算清缴时,老板个人工资薪金支出20000元不得扣除,纳税调整增加

核定征收新变化

以往,个人独资企业、合伙企业自然人的个人所得税很多地区有核定征收政策,也就是我们常说的税收洼地。但近期政策面对此有所收紧,有些地区已经取消了核定征收。

豫公网安备42010302000195号

豫公网安备42010302000195号