新个人所得税法将给稿酬带来哪些变化?

8月31日,十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定。这是自1980年个税法出台以来第7次大修。除了个税起征点由每月3500元提高到每月5000元,对于作者和编辑来说,稿酬的计算将面临巨大的变化。

众所周知,个税=应纳税收入×税率。原来稿酬为800元起征,800元至4000元的最终税率为14%(20%×70%),4000元以上最终税率为11.2%(20%×70%×80%)。新个税法中,稿酬取消800元起征点,取消4000元界限,同时取消原来20%的比例税率,改为累进税率。

变化1:税率变化

从比例税率变为超额累进税率

原个人所得税法:

“稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。”

新个人所得税法:

稿酬所得,属于综合所得。

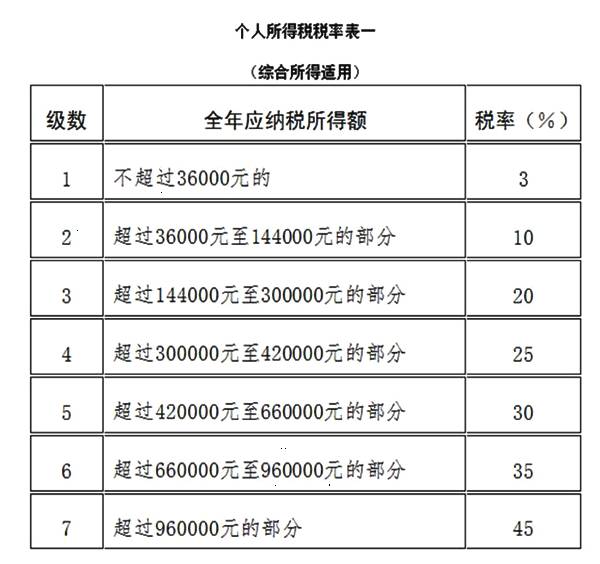

“综合所得,适用百分之三至百分之四十五的超额累进税率。”

注:“非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。”

变化2:起征点变化

取消800元起征点

原个人所得税法:

“劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。”

新个人所得税法:

“非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。”

“劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。”

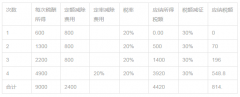

举例说明

在单独单次计算稿酬个税的情况下,原800元以下稿酬不纳税,新法以800元为例,需税800×80%×70%×3%=13.44元。

在单独单次计算稿酬个税的情况下,超过800元,则:

原4000元稿酬,应纳个人所得税为:

应纳收入:4000-800=3200(元)

应纳税额:3200×20%(比例税率)×(1-30%)=448元

最终应纳个人所得税448元

现4000元稿酬,应纳个人所得税为:

应纳收入:4000×80%×70%=2240(元)

应纳税额:2240×3%(按月计算,不超过3000元的累进税率)=67.2(元)

最终应纳个人所得税67.2元

原10000元稿酬,应纳个人所得税为:

应纳收入:10000×(1-20%)=8000(元)

应纳税额:8000×20%×(1-30%)=1120(元)

最终应纳个人所得税1120元

现10000元稿酬,应纳个人所得税为:

应纳收入:10000×(1-20%)×70%=5600(元)

应纳税额:3000×3%+(5600-3000)×10%=350(元)

最终应纳个人所得税350元

累进税率是收入越多,纳税比例越高。比例税率是无论收入多少,纳税比例一样。当金额低的时候,累进税率纳税更少;当金额高的时候,比例税率纳税更少。高于800元的情况下,新旧稿酬个人所得税的临界点就是78750元。

当稿酬为78750元时,原应纳个人所得税与新应纳个人所得税相同;小于78750元时,新应纳个人所得税更少;多于78750元时,新应纳个人所得税更多。