对企事业单位承包、承租经营所得的基本规定

时间: 2017-05-07 19:12 点击: 次

一、征税范围:根据《中华人民共和国个人所得税法实施条例》第八条(三)规定:“对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。”

二、应纳税所得额的确定:根据《中华人民个人所得税法》第六条(三)规定:“对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。”

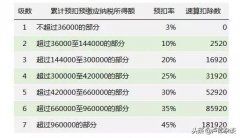

三、应纳税额的计算:根据《中华人民个人所得税法》第三条(二)规定:“个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率。”

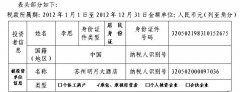

四、申报及缴纳税款的期限:根据《中华人民共和国个人所得税法》第九条规定:“对企事业单位的承包经营、承租经营所得应纳的税款,按年计算,由纳税义务人在年度终了后三十日内缴入国库,并向税务机关报送纳税申报表。纳税义务人在一年内分次取得承包经营、承租经营所得的,应当在取得每次所得后的十五日内预缴,年度终了后三个月内汇算清缴,多退少补。